飲食店を個人事業主として経営していると、「いつ法人化すべきか」という疑問が必ず出てきます。

結論から言えば、課税所得が800万円を超えたタイミングが法人化の一つの目安です。ただし、税率だけでなく社会保険料の負担増や設立費用など、総合的に判断する必要があります。

この記事では、飲食店オーナーが法人化を検討する際の判断基準、個人事業主と法人の税率比較、メリット・デメリット、手続きの流れ、費用の内訳、そしてベストなタイミングの見極め方まで、法人化に関する知識を網羅的に解説します。

自己紹介

元アフィリエイター。SEOアフィリエイトを武器に「お金借りる」「育毛剤 おすすめ」「わきが対策」などあらゆるBigキーワードにてSEO1位を獲得。2015年に起業後1年で年商1億円を突破。その後、飲食店のマーケティングにも携わり、Googleクチコミを1店舗で1万件を獲得。Webマーケティングの知識とGoogleクチコミの獲得ノウハウを元に、売上UPを目指す飲食店オーナーの方に広く伝えている。日本の素晴らしい食文化を世界の人にもっと知ってもらうこと、日本の外食産業で働く方の年収を1,000万円以上にするという目標を掲げて仕事に勤しんでる。

仕事内容がわかる動画はこちら>

株式会社WEBRIES 代表取締役

小宮 康利

飲食店が法人化を検討すべきタイミングと判断基準

法人化は「したほうがいい」と一概に言えるものではありません。個人事業主のまま営業を続けたほうが有利なケースもあります。まずは、法人化を検討すべき具体的な判断基準を押さえましょう。

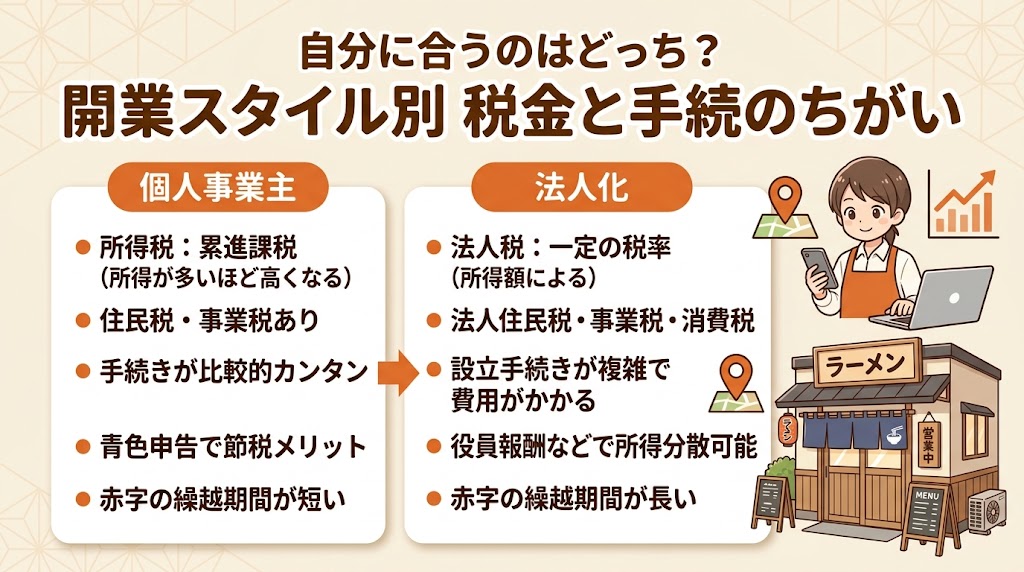

課税所得800万円超が法人化の目安

法人化の最も重要な判断基準は「課税所得」です。課税所得とは、売上から経費や各種控除を引いた後の、税金がかかる利益のことです。

個人事業主の所得税は「累進課税」で、所得が増えるほど税率が上がります。一方、法人税は基本的に一定の税率です。この構造の違いから、課税所得が一定額を超えると法人のほうが税負担が軽くなります。

その分岐点の目安が、課税所得800万円です。個人事業主の場合、課税所得800万円の所得税率は23%(控除額636,000円)ですが、法人税の実効税率は約23〜25%程度です。ただし、法人では役員報酬として自分に給与を支払い、給与所得控除を活用できるため、トータルの税負担が軽くなるケースが多くなります。

以下のいずれかに当てはまる場合は、法人化を具体的に検討しましょう。

- 年間の課税所得が800万円を超えている

- 売上が年間2,000万円を超えている

- 消費税の課税事業者になるタイミングが近い

- 2店舗目の出店を計画している

- 銀行融資を受けて事業を拡大したい

消費税の免税期間を活用する視点

法人化のタイミングを考える上で見逃せないのが、消費税の免税制度です。

個人事業主の場合、開業から2年間は原則として消費税が免除されます。そして法人を設立すると、新たに最大2年間の免税期間を得られる可能性があります(資本金1,000万円未満の場合)。

つまり、個人事業主として2年間免税の恩恵を受けた後に法人化すれば、最大4年間にわたって消費税の負担を回避できる可能性があるのです。

ただし、2023年10月から始まったインボイス制度により、課税事業者を選択するケースも増えています。取引先との関係も含めて判断が必要です。

個人事業主と法人の税率比較

法人化の判断で最も重要な要素が税率の違いです。具体的な数字で比較してみましょう。

所得税と法人税の税率比較表

個人事業主にかかる所得税の税率は以下のとおりです。

| 課税所得 | 所得税率 | 控除額 | 住民税 | 事業税 | 合計実効税率(概算) |

|---|---|---|---|---|---|

| 195万円以下 | 5% | 0円 | 10% | 5% | 約20% |

| 330万円以下 | 10% | 97,500円 | 10% | 5% | 約25% |

| 695万円以下 | 20% | 427,500円 | 10% | 5% | 約33% |

| 900万円以下 | 23% | 636,000円 | 10% | 5% | 約36% |

| 1,800万円以下 | 33% | 1,536,000円 | 10% | 5% | 約43% |

| 4,000万円以下 | 40% | 2,796,000円 | 10% | 5% | 約50% |

一方、法人にかかる法人税等の実効税率は以下のとおりです。

| 課税所得 | 法人税率 | 法人住民税・事業税含む実効税率(概算) |

|---|---|---|

| 800万円以下の部分 | 15% | 約21〜23% |

| 800万円超の部分 | 23.2% | 約33〜35% |

具体的な税額シミュレーション

課税所得1,000万円の飲食店で比較してみます。

個人事業主の場合:

- 所得税:1,000万円 × 33% − 1,536,000円 = 約176万円

- 住民税:1,000万円 × 10% = 約100万円

- 個人事業税:(1,000万円 − 290万円)× 5% = 約35.5万円

- 合計:約311.5万円

法人化した場合(役員報酬600万円、法人利益400万円と仮定):

- 法人税等:400万円 × 約22% = 約88万円

- 役員報酬の所得税:600万円 − 給与所得控除164万円 = 436万円 → 所得税約37万円

- 役員報酬の住民税:436万円 × 10% = 約43.6万円

- 合計:約168.6万円

法人化により、年間で約143万円の税負担軽減が見込めます。ただし、これはあくまで概算であり、社会保険料の負担増や税理士費用なども考慮する必要があります。

飲食店が法人化する4つのメリット

法人化には節税以外にも複数のメリットがあります。飲食店経営において特に重要な4つのメリットを解説します。

節税の幅が大幅に広がる

法人化すると、個人事業主では使えない節税手段が多数利用可能になります。

役員報酬による所得分散: 法人の利益を役員報酬として自分や家族に支払えば、給与所得控除が適用されます。給与所得控除は最大195万円(年収850万円超の場合)で、個人事業主にはない控除です。

退職金の活用: 法人は役員退職金を損金(経費)に算入できます。退職金は税制上の優遇が大きく、「退職所得控除」と「1/2課税」により、同額の給与と比べて税負担が大幅に軽減されます。長年経営してきた飲食店オーナーにとって、将来の出口戦略として非常に有効です。

生命保険の活用: 法人名義で加入した生命保険の保険料は、一定の条件下で損金算入できます。個人事業主の場合、生命保険料控除は最大12万円ですが、法人では保険料の全額または半額を経費にできるケースがあります。

欠損金の繰越控除: 赤字を翌期以降に繰り越して、将来の黒字と相殺できる「欠損金の繰越控除」は、法人なら最大10年間利用できます。個人事業主は3年間です。

社会的信用力が向上する

法人化により、飲食店経営の信用力が大きく向上します。

- 銀行融資が受けやすくなる:金融機関は法人に対して融資の審査基準が明確で、個人事業主より有利な条件を提示されることが多い

- 取引先との契約がスムーズ:食材卸業者や設備リース会社との取引で、法人格があると契約条件が良くなる傾向がある

- 求人で有利:「株式会社◯◯」と名乗れることで、採用面で応募者の安心感が増す

- テナント契約で有利:商業施設への出店や好立地の物件確保で、法人のほうが審査に通りやすい

事業承継・M&Aがしやすくなる

将来的な事業承継を考えると、法人化しておくメリットは非常に大きいです。

個人事業主の場合、事業の譲渡は資産・負債を個別に移転する必要があり、手続きが煩雑です。一方、法人であれば株式の譲渡により、事業を一括で承継できます。

飲食店のM&A(事業売却)も近年増加しており、法人化しておけば売却時の選択肢が広がります。

有限責任で個人資産を守れる

個人事業主は事業の負債に対して無限責任を負います。つまり、事業が失敗した場合、個人の全資産で返済しなければなりません。

法人(株式会社・合同会社)の場合、出資額を限度とする有限責任です。万が一、経営が悪化しても、原則として個人資産に影響が及びません(ただし、代表者保証を付けた借入は除きます)。

法人化の3つのデメリットと注意点

法人化はメリットばかりではありません。事前に把握しておくべきデメリットと注意点を解説します。

設立費用と維持コストがかかる

法人設立には初期費用が発生します。主な費用は以下のとおりです。

| 費用項目 | 株式会社 | 合同会社 |

|---|---|---|

| 定款認証手数料 | 3〜5万円 | 不要 |

| 定款の収入印紙代 | 4万円(電子定款なら0円) | 4万円(電子定款なら0円) |

| 登録免許税 | 15万円 | 6万円 |

| その他(印鑑作成等) | 1〜3万円 | 1〜3万円 |

| 合計 | 約20〜27万円 | 約7〜13万円 |

さらに、法人設立後は以下の維持コストが毎年発生します。

- 法人住民税の均等割:赤字でも年間約7万円

- 税理士顧問料:月2〜5万円(年間24〜60万円)

- 社会保険の事務手続きコスト

- 決算申告書の作成費用:年10〜20万円

個人事業主であれば確定申告は自分でできますが、法人の決算申告は複雑で、税理士への依頼がほぼ必須です。

社会保険料の負担が増える

法人化すると、役員を含む全従業員が社会保険(健康保険・厚生年金保険)への加入義務が生じます。

社会保険料は労使折半ですが、事業主負担は約15%です。役員報酬が月額50万円の場合、会社負担の社会保険料は約7.5万円/月(年間約90万円)になります。

個人事業主の場合は国民健康保険と国民年金ですが、法人化すると保険料の総額が増えるケースが多いです。特に従業員を雇用している場合、社会保険料の事業主負担は大きな固定費増になります。

ただし、社会保険には以下のメリットもあります。

- 将来の年金受給額が増える(厚生年金)

- 傷病手当金や出産手当金が支給される

- 従業員の福利厚生が充実し、採用で有利になる

事務負担と手続きが増える

法人化すると、個人事業主にはない事務手続きが多数発生します。

- 毎月の給与計算と源泉徴収事務

- 社会保険・労働保険の届出と保険料納付

- 法人税・消費税・法人住民税・法人事業税の申告

- 株主総会の議事録作成(形式的でも必要)

- 登記事項の変更手続き(役員変更など)

- 各種届出書の提出(事業年度変更、異動届など)

これらの事務負担は、税理士や社会保険労務士に委託することで軽減できますが、その分の費用が発生します。

法人化の手続きフロー|定款作成から届出まで

法人化の具体的な手続きを、ステップごとに解説します。飲食店の場合は株式会社または合同会社の設立が一般的です。

STEP1:基本事項の決定

法人設立にあたり、以下の基本事項を決定します。

商号(会社名): 「株式会社◯◯」「合同会社◯◯」の形式です。飲食店名と同じにする必要はありませんが、統一すると認知されやすくなります。同一住所で同一商号の会社がないか、法務局で事前に確認しましょう。

本店所在地: 店舗の住所か、自宅の住所を設定します。テナントの場合、賃貸借契約書で法人登記が可能か確認が必要です。

事業目的: 定款に記載する事業内容です。「飲食店の経営」のほか、将来展開する可能性のある事業も含めておくと、後から定款変更する手間が省けます(例:「食品の製造及び販売」「飲食店の経営コンサルティング」など)。

資本金: 1円から設立可能ですが、実務上は100万〜300万円程度が一般的です。消費税の免税メリットを受けるには1,000万円未満にする必要があります。また、資本金が低すぎると金融機関からの信用が得られにくい点にも注意しましょう。

事業年度(決算期): 後述しますが、飲食店の場合は繁忙期を避けた決算期の設定が重要です。

STEP2:定款の作成と認証

基本事項が決まったら、定款(会社の基本ルール)を作成します。

定款には「絶対的記載事項」として、商号・事業目的・本店所在地・出資額・発起人の氏名と住所を必ず記載します。

株式会社の場合は公証役場での定款認証が必要です。認証手数料は資本金額に応じて3〜5万円です。合同会社は定款認証が不要なため、この工程を省略できます。

紙の定款には収入印紙4万円が必要ですが、電子定款であれば収入印紙が不要です。司法書士や行政書士に電子定款の作成を依頼するのが一般的です。

STEP3:登記申請と届出

定款の認証が完了したら、法務局で設立登記を申請します。

登記申請に必要な書類:

- 設立登記申請書

- 定款

- 発起人の同意書

- 役員の就任承諾書

- 印鑑届出書

- 資本金の払込証明書

- 登録免許税(株式会社:15万円、合同会社:6万円)

登記申請から完了までは通常1〜2週間です。登記完了日が会社の設立日になります。

登記後に必要な届出:

| 届出先 | 届出書類 | 期限 |

|---|---|---|

| 税務署 | 法人設立届出書、青色申告の承認申請書、給与支払事務所等の開設届出書 | 設立から2ヶ月以内 |

| 都道府県税事務所 | 法人設立届出書 | 各自治体の規定による |

| 市区町村役場 | 法人設立届出書 | 各自治体の規定による |

| 年金事務所 | 健康保険・厚生年金保険の新規適用届 | 設立から5日以内 |

| ハローワーク | 雇用保険適用事業所設置届 | 従業員を雇用した日から10日以内 |

| 労働基準監督署 | 労働保険関係成立届 | 従業員を雇用した日から10日以内 |

飲食店の場合、保健所への届出も忘れずに行いましょう。営業許可は個人から法人への名義変更ではなく、新規に法人として取得し直す必要がある場合があります。所轄の保健所に事前に確認してください。

法人化にかかる費用の内訳と節約のポイント

法人化の費用を「初期費用」「ランニングコスト」「専門家費用」に分けて整理します。

初期費用の内訳

法人設立にかかる初期費用の総額は以下のとおりです。

株式会社の場合(専門家に依頼):

| 項目 | 金額 |

|---|---|

| 定款認証手数料 | 3〜5万円 |

| 定款の収入印紙代 | 0円(電子定款の場合) |

| 登録免許税 | 15万円 |

| 司法書士・行政書士報酬 | 5〜10万円 |

| 法人印鑑セット | 1〜2万円 |

| 登記事項証明書・印鑑証明書 | 数千円 |

| 合計 | 約25〜32万円 |

合同会社の場合(専門家に依頼):

| 項目 | 金額 |

|---|---|

| 定款認証手数料 | 不要 |

| 定款の収入印紙代 | 0円(電子定款の場合) |

| 登録免許税 | 6万円 |

| 司法書士・行政書士報酬 | 3〜8万円 |

| 法人印鑑セット | 1〜2万円 |

| 合計 | 約10〜16万円 |

合同会社は株式会社の半額以下で設立できます。飲食店の場合、対外的な信用力を重視するなら株式会社、コストを抑えたいなら合同会社が適しています。

ランニングコストの年間見積もり

法人化後に毎年かかる追加コストは以下のとおりです。

| 項目 | 年間コスト |

|---|---|

| 法人住民税均等割 | 約7万円(赤字でも発生) |

| 税理士顧問料 | 24〜60万円 |

| 決算申告料 | 10〜20万円 |

| 社会保険料の事業主負担増分 | 30〜120万円(規模による) |

| 記帳代行費(依頼する場合) | 12〜24万円 |

| 合計 | 約83〜231万円 |

この追加コストを上回る節税効果が得られるかどうかが、法人化の損益分岐点です。

費用を抑えるポイント

法人化の費用を抑える実践的な方法は以下のとおりです。

- 合同会社を選択する:設立費用が株式会社の半額以下になる。飲食店の場合、BtoCビジネスなので合同会社でも不利になりにくい

- 電子定款を利用する:収入印紙代4万円を節約できる

- クラウド会計ソフトの法人設立サービスを活用する:freeeやマネーフォワードの法人設立サービスは、手数料無料で設立手続きをサポートしてくれる

- 税理士は複数社から見積もりを取る:顧問料は事務所によって大きく異なるため、3社以上に相見積もりを依頼する

法人化のベストなタイミングと決算期の設定

法人化の効果を最大化するには、タイミングの見極めと決算期の設定が重要です。

法人化に最適な3つのタイミング

タイミング1:個人事業主の確定申告後

1月〜3月に法人を設立するケースが最も多いです。個人事業の確定申告が完了し、前年の所得が確定した時点で法人化の判断ができます。区切りが明確になるため、個人と法人の税務処理が整理しやすいメリットがあります。

タイミング2:消費税の課税事業者になる直前

売上が1,000万円を超えた翌々年から消費税の課税事業者になります。このタイミングで法人化すれば、資本金1,000万円未満の新設法人として最大2年間の免税期間を得られる可能性があります。

タイミング3:2店舗目の出店時

新規出店にあたり銀行融資を受ける場合、法人格があると審査が通りやすくなります。出店前に法人化しておけば、テナント契約も法人名義で結べます。

飲食店の決算期はいつがベストか

法人を設立する際、事業年度(決算期)を自由に設定できます。飲食店の場合、以下のポイントを考慮して決算期を決めましょう。

避けるべき決算月:

- 12月〜3月(忘年会・新年会・送別会シーズンの繁忙期。売上のピークで決算を迎えると、利益が大きくなり税負担が増える)

- 税理士の繁忙期(12月〜3月)と重なると、対応が後回しにされるリスクがある

おすすめの決算月:

- 6月〜9月(多くの飲食店にとって売上が比較的落ち着く時期。閑散期に決算を迎えることで、繁忙期に稼いだ利益を投資や経費に充てる時間的余裕が生まれる)

設立初年度を長くする: 消費税の免税メリットを最大化するには、設立日から決算日までの期間をできるだけ長く(12ヶ月近く)取るのが有利です。例えば、4月1日に設立して3月決算にすれば、初年度は丸1年間の免税期間を確保できます。

税理士に相談すべきタイミング

法人化を思い立ったら、できるだけ早い段階で税理士に相談しましょう。理想的なタイミングは以下の3つです。

相談タイミング1:課税所得が600万円を超えた時点

800万円を超えてからでは遅い場合があります。600万円を超えた段階で税理士にシミュレーションを依頼し、法人化の準備を始めましょう。

相談タイミング2:法人設立の3ヶ月前

決算期の設定、役員報酬の金額設定、届出書類の準備など、設立前に決めるべきことが多数あります。最低でも3ヶ月前には税理士と打ち合わせを始めましょう。

相談タイミング3:消費税の課税事業者になる年の前年

消費税の免税メリットを活かした法人化のタイミングを逃さないために、課税事業者になる前年には相談しておくべきです。

税理士への相談は初回無料の事務所も多いです。まずは法人化のシミュレーションだけでも依頼してみましょう。

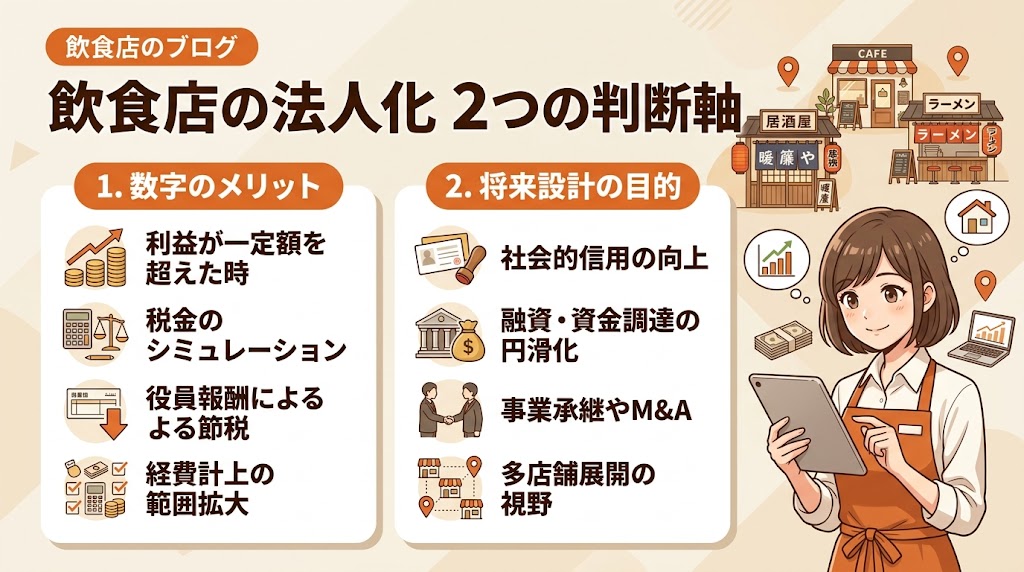

まとめ:法人化は「数字」と「将来設計」で判断する

飲食店の法人化について、判断基準からメリット・デメリット、手続き、費用、タイミングまで網羅的に解説しました。

法人化の判断チェックリスト

以下の項目に当てはまる数が多いほど、法人化のメリットが大きいと言えます。

- 課税所得が800万円を超えている(または超える見込みがある)

- 年間売上が2,000万円以上ある

- 消費税の課税事業者になるタイミングが近い

- 2店舗目以降の出店を計画している

- 銀行融資を受けて事業を拡大したい

- 将来的に事業承継やM&Aを視野に入れている

- 従業員の福利厚生を充実させて採用力を高めたい

- 税理士費用を支払う余裕がある

まずやるべきこと

今すぐ法人化を決断する必要はありません。まずは以下の3つのステップから始めましょう。

- 直近の確定申告書で課税所得を確認する:800万円を超えているか、超える見込みがあるかを把握する

- 税理士に法人化シミュレーションを依頼する:節税効果と追加コストの差額を数字で確認する

- 決算期と設立時期を逆算してスケジュールを立てる:消費税の免税メリットを最大化できるタイミングを見極める

法人化は「なんとなく」で決めるものではなく、数字に基づいた合理的な判断が求められます。税理士の力を借りながら、自店にとって最適なタイミングを見極めてください。

よくある質問(FAQ)

Q. 飲食店の法人化はいつすべきですか?

A. 課税所得が800万円を超えたタイミングが一つの目安です。個人事業主の所得税率は累進課税で所得が増えるほど高くなりますが、法人税の実効税率は約21〜35%で一定です。課税所得800万円を超えると、法人のほうが税負担が軽くなるケースが多いです。また、消費税の課税事業者になるタイミングや2店舗目の出店時も法人化の好機です。

Q. 飲食店の法人化にかかる費用はいくらですか?

A. 株式会社の場合は約25〜32万円、合同会社の場合は約10〜16万円が設立費用の目安です。内訳は登録免許税(株式会社15万円、合同会社6万円)、定款認証手数料、司法書士報酬、法人印鑑セットなどです。さらに法人化後は税理士顧問料(年24〜60万円)や法人住民税均等割(年約7万円)などのランニングコストも発生します。

Q. 法人化のメリットとデメリットは何ですか?

A. メリットは、役員報酬の給与所得控除や退職金の活用による節税、銀行融資や取引先からの信用力向上、有限責任による個人資産の保護、事業承継のしやすさなどです。デメリットは、設立費用(約25万円〜)、社会保険料の事業主負担増、税理士費用の発生、事務手続きの増加などです。節税効果が追加コストを上回るかを数字で確認することが重要です。

Q. 株式会社と合同会社のどちらを選ぶべきですか?

A. 飲食店の場合、対外的な信用力を重視するなら株式会社、コストを抑えたいなら合同会社がおすすめです。合同会社は設立費用が株式会社の半額以下で、定款認証も不要です。飲食店はBtoCビジネスのため、会社形態を気にするお客様は少なく、合同会社でも実務上の不利は少ないと言えます。将来的にM&Aや株式上場を視野に入れる場合は株式会社を選びましょう。

Q. 飲食店の決算期はいつに設定すべきですか?

A. 飲食店の場合、繁忙期を避けた6月〜9月の決算がおすすめです。12月〜3月は忘年会・新年会・送別会シーズンで売上が最も高く、このタイミングで決算を迎えると利益が大きくなり税負担が増えます。また、税理士の繁忙期とも重なるため対応が遅れるリスクがあります。消費税の免税期間を最大化するため、設立日から決算日まで12ヶ月に近くなるよう設定しましょう。