「うちの飲食店はインボイス登録しなくて大丈夫?」「免税事業者のままだと取引先から敬遠される?」。2023年10月に始まったインボイス制度(適格請求書等保存方式)は、飲食店経営にも大きな影響を与えています。

結論から言えば、個人客中心の小規模飲食店なら必ずしも登録は不要です。しかし、法人取引(BtoB)がある飲食店や売上1,000万円超の課税事業者は正しい対応が欠かせません。

この記事では、飲食店オーナー向けにインボイス制度の基本から登録判断のポイント、適格請求書の記載要件、経過措置の活用法、会計ソフトでの実務対応までを体系的にまとめました。2026年3月現在の最新情報を反映しています。

自己紹介

元アフィリエイター。SEOアフィリエイトを武器に「お金借りる」「育毛剤 おすすめ」「わきが対策」などあらゆるBigキーワードにてSEO1位を獲得。2015年に起業後1年で年商1億円を突破。その後、飲食店のマーケティングにも携わり、Googleクチコミを1店舗で1万件を獲得。Webマーケティングの知識とGoogleクチコミの獲得ノウハウを元に、売上UPを目指す飲食店オーナーの方に広く伝えている。日本の素晴らしい食文化を世界の人にもっと知ってもらうこと、日本の外食産業で働く方の年収を1,000万円以上にするという目標を掲げて仕事に勤しんでる。

仕事内容がわかる動画はこちら>

株式会社WEBRIES 代表取締役

小宮 康利

インボイス制度の概要と飲食店への影響

まず、インボイス制度の基本を飲食店の視点から押さえましょう。

インボイス制度の仕組みと飲食店への3つの影響

インボイス制度とは、消費税の仕入税額控除を受けるために「適格請求書(インボイス)」の保存を必要とする制度です。登録事業者が発行するインボイスがなければ、取引相手は消費税の仕入税額控除を受けられません。

飲食店への影響は主に以下の3点です。

- 法人の接待・会議費利用で、インボイス非対応店が敬遠される可能性がある

- 免税事業者が登録すると課税事業者になり、消費税の納税義務が発生する

- 一般消費者(個人客)への販売では、インボイスの有無は影響しない

特にオフィス街や繁華街に立地する飲食店は、法人利用の比率が高いため影響が大きくなります。逆に住宅街の個人客中心のラーメン店やカフェなどは、影響が限定的です。

免税事業者と課税事業者の違い

消費税に関して、事業者は以下の2つに分かれます。

| 区分 | 条件 | 消費税の納税 | インボイス発行 |

|---|---|---|---|

| 免税事業者 | 前々年の課税売上が1,000万円以下 | なし | 不可 |

| 課税事業者 | 前々年の課税売上が1,000万円超 | あり | 登録すれば可能 |

免税事業者でも「適格請求書発行事業者」として登録すればインボイスを発行できますが、消費税の納税義務が生じます。年間売上800万円の飲食店が課税事業者になると、原則課税で約52万円、簡易課税でも約32万円の消費税を納める必要があるため、登録は慎重に判断すべきです。

2026年現在の経過措置の状況

インボイス制度には段階的な経過措置が設けられています。

- 2023年10月〜2026年9月:免税事業者からの仕入れでも消費税の80%を控除可能

- 2026年10月〜2029年9月:控除率が50%に縮小

- 2029年10月以降:免税事業者からの仕入れは控除不可

現在は80%控除が適用される最後の半年間です。2026年10月以降は50%に引き下げられるため、法人取引のある飲食店はこのタイミングで改めて登録を検討すべき時期にあります。

登録すべきか判断する5つのポイント

インボイス登録の要否は、店舗の状況によって大きく異なります。以下の5つのポイントで総合的に判断しましょう。

BtoB取引の有無と売上規模で判断する

最重要の判断基準は、法人取引(BtoB)の比率と現在の売上規模です。

- 法人取引がほぼない飲食店(個人客中心のラーメン店、カフェ等)→ 登録の必要性は低い

- 法人利用が売上の10〜30%(ランチで会社員が多い定食屋等)→ 取引先の反応を確認して判断

- 法人利用が売上の30%以上(接待利用が多い居酒屋、ケータリング等)→ 登録を強く推奨

- 売上1,000万円超→ すでに課税事業者のため、インボイス登録が事実上必須

売上が800〜1,000万円の飲食店は、近い将来に課税事業者になる可能性が高いため、先行して登録を検討する価値があります。

取引先の要請と将来の事業計画

ケータリングの法人顧客やフランチャイズ本部からインボイス対応を求められている場合は、取引継続のためにも登録が必要です。

また将来の事業計画も考慮しましょう。法人向け営業を強化する予定がある、多店舗展開を計画している、事業承継やM&Aを視野に入れている場合は、早めの登録が有利に働きます。インボイス対応は事業の信頼性を示す1つの指標になっています。

適格請求書の記載要件とレシートのインボイス化

登録した場合のインボイス発行方法を、飲食店の実務に即して解説します。

インボイスの記載事項と簡易インボイス

適格請求書には以下の6項目の記載が必要です。

- 事業者の氏名(店名)と登録番号(T+13桁の数字)

- 取引年月日

- 取引内容(軽減税率の対象品目である旨の表示を含む)

- 税率ごとに区分した対価の額と適用税率

- 税率ごとに区分した消費税額

- 書類の交付を受ける事業者の氏名または名称

ただし、飲食店のように不特定多数の顧客を相手にする業種は「適格簡易請求書(簡易インボイス)」が使えます。簡易インボイスでは6番目の「交付先の氏名」が省略可能で、レシートに宛名を書く必要がありません。飲食店の実務では、この簡易インボイスで対応するのが一般的です。

特に注意すべきは税率区分です。テイクアウトは軽減税率(8%)、イートインは標準税率(10%)が適用されるため、レシート上で明確に区別して表示する必要があります。

レシートの具体的な対応方法とPOSレジ設定

既存のレシートをインボイスに対応させるために追加すべき項目は主に3つです。

- 登録番号:T+13桁の番号を印字する(例:T1234567890123)

- 税率区分:イートイン(10%対象)とテイクアウト(8%対象)を分けて表示する

- 税率ごとの消費税額:8%分と10%分それぞれの消費税額を印字する

主要POSレジでの対応方法は以下のとおりです。

- Airレジ:「設定」→「レシート設定」で登録番号を入力。税率区分は自動反映

- スマレジ:「店舗設定」→「レシート」で「インボイス対応」をONにして登録番号を入力

- Square:「アカウントと設定」→「ビジネス情報」で登録番号を入力

POSレジを導入していない飲食店では、インボイス対応の市販領収書を使用するか、登録番号のゴム印を押す方法で対応できます。なお、3万円未満の少額取引であっても適格請求書の保存は必要です(旧制度の3万円未満特例は廃止されています)。

簡易課税制度の活用|みなし仕入率60%

課税事業者になった場合の消費税負担を軽減する方法として、簡易課税制度が有効です。

簡易課税制度の仕組みと計算例

簡易課税制度は、業種ごとに定められた「みなし仕入率」で消費税額を計算する制度です。飲食店は第四種事業に分類され、みなし仕入率は60%が適用されます。

計算例(年間売上1,000万円・税込1,100万円の場合):

- 売上にかかる消費税:100万円

- みなし仕入れの消費税:100万円 × 60% = 60万円

- 簡易課税の納税額:40万円

一方、原則課税で計算すると、実際の仕入率が35%の場合は納税額が65万円になります。簡易課税の方が25万円有利です。実際の原価率がみなし仕入率(60%)を下回る飲食店ほど、簡易課税が有利になります。

適用条件は以下の2点です。

- 前々年(基準期間)の課税売上高が5,000万円以下であること

- 「消費税簡易課税制度選択届出書」を事前に税務署に提出すること

簡易課税の有利・不利の判断基準

有利なケース:

- 実際の原価率が35%以下の飲食店(みなし仕入率60%との差が大きい)

- 人件費比率が高い飲食店(人件費は課税仕入れに該当しないため)

- 事務負担を軽減したい小規模飲食店(仕入先のインボイス保存が不要になる)

不利なケース:

- 高級食材を多用し実際の原価率が60%を超える飲食店(寿司店など)

- 大規模な内装工事や設備投資を予定している年(原則課税の方が還付を受けやすい)

注意点として、簡易課税制度を選択すると原則2年間は変更できません。大きな設備投資の予定がないかを確認した上で判断しましょう。

経過措置と2割特例の活用方法

免税事業者から課税事業者に転換した事業者向けの負担軽減措置について解説します。

2割特例の仕組みと対象者

2割特例は、インボイス制度を機に免税事業者から課税事業者になった事業者が、売上にかかる消費税の2割だけを納めればよい制度です。事前届出は不要で、確定申告時に選択するだけで利用できます。

計算例(年間売上800万円・税込880万円の場合):

- 売上の消費税:80万円

- 2割特例の納税額:16万円

簡易課税(みなし仕入率60%)では32万円の納税額になるため、2割特例の方が16万円も有利です。インボイス登録を迷っている飲食店にとって、2割特例は登録のハードルを大幅に下げてくれる制度です。

2割特例の期限と終了後の対策

2割特例は2026年9月30日を含む課税期間までの時限措置です。個人事業主なら2026年分の確定申告(2027年3月申告)が最後の適用となります。

終了後の負担変化を売上800万円の飲食店でシミュレーションします。

| 期間 | 制度 | 年間納税額(概算) |

|---|---|---|

| 〜2026年9月 | 2割特例 | 約16万円 |

| 2026年10月〜 | 簡易課税(届出済み) | 約32万円 |

| 2026年10月〜 | 原則課税(届出なし) | 約52万円 |

2割特例終了後は簡易課税制度への切り替えが最も現実的な選択肢です。簡易課税の届出書は適用を受けたい課税期間の前日までに提出が必要なため、2026年中に届出を済ませておくことが極めて重要です。届出を忘れると原則課税が適用され、納税額が大幅に増えるリスクがあります。

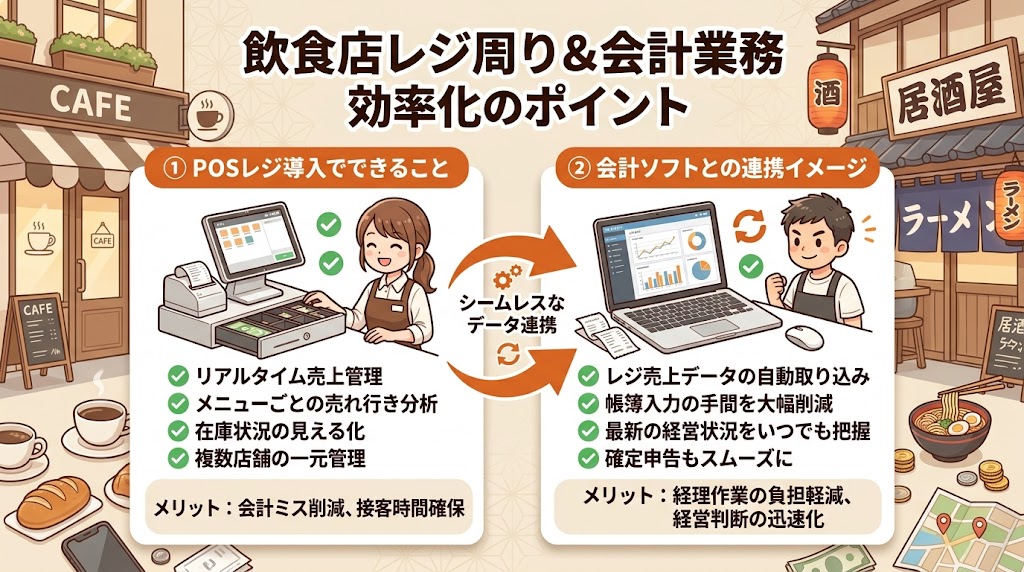

会計ソフト・POSレジでの実務対応

インボイス制度に対応するためのシステム面での準備について解説します。

会計ソフトでのインボイス対応設定

主要なクラウド会計ソフトのインボイス対応手順は以下のとおりです。

- freee(フリー):「事業所の設定」で登録番号を入力。取引先ごとにインボイス登録事業者かどうかを設定でき、仕入先からのインボイスをスマホ撮影で自動取込可能。消費税申告書も自動作成される

- マネーフォワード クラウド:「事業者情報」で登録番号を登録。取引先マスタにインボイス登録番号を入力し、経過措置の自動計算にも対応。簡易課税・2割特例の申告にも対応

- やよいの青色申告 オンライン:「消費税設定」でインボイス登録情報を入力。取引入力時にインボイスの区分を選択でき、消費税の集計・申告書作成が自動化される

いずれのソフトも月額1,000〜1,500円程度から利用でき、手動での消費税計算に比べて大幅な時間短縮になります。

仕入先の確認とインボイス保存ルール

仕入税額控除を受けるには、仕入先からのインボイスの保存が必要です。仕入先がインボイス登録しているかは、国税庁の「適格請求書発行事業者公表サイト」で検索できます。個人の農家や小規模な食材業者は免税事業者であるケースも多いため、取引開始時に確認しましょう。

インボイスの保存ルールは以下のとおりです。

- 保存期間:7年間(法人は10年間推奨)

- 電子保存義務:2024年1月以降、電子取引のデータは電子保存が必須

- 保存方法:紙はそのまま保存、メール等で受け取った請求書はPDFなどで電子保存

メールで届く請求書を印刷して紙で保存するだけでは不十分です。電子データとして保存する体制を整えましょう。

まとめ:飲食店のインボイス対応チェックリスト

飲食店のインボイス制度対応について、要点を整理します。

対応判断のポイント

- 個人客中心の小規模飲食店は必ずしもインボイス登録が必要ではない

- 法人取引が多い飲食店は取引先離反防止のため登録を検討すべき

- 売上1,000万円超の課税事業者はインボイス登録が事実上必須

登録後の実務対応

- 2026年9月まで「2割特例」で消費税負担を大幅軽減できる

- 2割特例終了後は「簡易課税」(みなし仕入率60%)への切り替えが有効

- レシートのインボイス化はPOSレジの設定変更で対応可能

- 2026年10月以降は経過措置が50%に縮小されるため改めて見直しの時期

- 2026年中の簡易課税届出を忘れずに行うこと

まず自店のBtoB取引比率を確認し、登録の要否を判断するところから始めましょう。登録する場合は2割特例や簡易課税を最大限に活用し、段階的に実務体制を整えていくことが大切です。

よくある質問(FAQ)

Q. 個人客のみの小さな飲食店でもインボイス登録は必要ですか?

A. 個人客(一般消費者)のみを相手にする飲食店は、原則としてインボイス登録の必要はありません。一般消費者は仕入税額控除を行わないため、インボイスの有無が購買判断に影響しないからです。ただし、法人の接待利用がたまにある場合は、登録しておくと顧客満足度が上がります。

Q. インボイス登録の手続きはどうすればいいですか?

A. 税務署に「適格請求書発行事業者の登録申請書」を提出します。e-Taxからオンライン申請も可能で、処理期間は約2〜3週間です。登録完了後に「T+13桁」の登録番号が通知され、国税庁の公表サイトに事業者名が掲載されます。

Q. テイクアウトとイートインで税率が違う場合のレシート記載方法は?

A. テイクアウト(軽減税率8%)とイートイン(標準税率10%)を区分して記載します。「※は軽減税率対象」と表示し、税率ごとの小計と消費税額をそれぞれ印字してください。主要POSレジはこの区分表示を自動で行う機能を備えています。

Q. 2割特例が終了した後はどうすればいいですか?

A. 2割特例は2026年9月30日を含む課税期間で終了します。その後は「簡易課税制度」への切り替えが最も現実的です。飲食店のみなし仕入率は60%で、売上消費税の40%が納税額になります。届出書は適用を受けたい課税期間の前日までに提出が必要なため、2026年中に届出を済ませておきましょう。

Q. 一度インボイス登録したら取り消すことはできますか?

A. 可能です。「適格請求書発行事業者の登録の取消しを求める届出書」を提出すれば、翌課税期間から登録を取り消せます。届出期限は取消しを求める課税期間の初日から30日前までです。ただし、免税事業者に戻ると法人顧客への影響が再び生じる点に注意してください。