飲食店を開業したものの、「確定申告って何から手をつければいいのかわからない」と不安を感じているオーナーは多いのではないでしょうか。

個人事業主として飲食店を経営する場合、毎年2月16日から3月15日までの期間に確定申告を行う義務があります。正しく申告しないと、加算税や延滞税といったペナルティを受けるリスクがあるだけでなく、本来受けられるはずの節税メリットも逃してしまいます。

この記事では、飲食店オーナーが初めてでも迷わず確定申告を完了できるよう、基本知識から具体的な手順、経費の仕訳例、e-Taxでの電子申告方法まで、実務に即した内容を網羅的に解説します。

自己紹介

元アフィリエイター。SEOアフィリエイトを武器に「お金借りる」「育毛剤 おすすめ」「わきが対策」などあらゆるBigキーワードにてSEO1位を獲得。2015年に起業後1年で年商1億円を突破。その後、飲食店のマーケティングにも携わり、Googleクチコミを1店舗で1万件を獲得。Webマーケティングの知識とGoogleクチコミの獲得ノウハウを元に、売上UPを目指す飲食店オーナーの方に広く伝えている。日本の素晴らしい食文化を世界の人にもっと知ってもらうこと、日本の外食産業で働く方の年収を1,000万円以上にするという目標を掲げて仕事に勤しんでる。

仕事内容がわかる動画はこちら>

株式会社WEBRIES 代表取締役

小宮 康利

飲食店の確定申告の基本|個人事業主が知るべき前提知識

確定申告の具体的な作業に入る前に、飲食店オーナーとして押さえておくべき基本的な仕組みを理解しましょう。

確定申告が必要な飲食店オーナーとは

確定申告が必要なのは、個人事業主として飲食店を経営しているすべてのオーナーです。法人化している場合は法人税の申告となるため、ここでは対象外となります。

確定申告が必要となる主なケースは以下のとおりです。

- 個人事業主として飲食店を1店舗以上経営している

- 副業として飲食店を経営し、年間所得が20万円を超えている

- 飲食店の事業所得以外に不動産所得などがある

年間の事業所得が48万円以下(基礎控除額以下)であれば所得税は発生しませんが、青色申告特別控除を受けるためにも申告を行っておくのが得策です。また、赤字であっても確定申告をすることで翌年以降に損失を繰り越せるメリットがあります。

確定申告の時期とスケジュール

確定申告の対象期間と提出期限は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 対象期間 | 1月1日〜12月31日の1年間 |

| 申告期間 | 翌年2月16日〜3月15日 |

| 提出先 | 所轄の税務署(e-Taxでの電子提出も可) |

| 納付期限 | 3月15日(振替納税の場合は4月中旬頃) |

申告期限を過ぎると無申告加算税(原則15〜20%)や延滞税が課される可能性があるため、余裕を持って準備を進めましょう。理想的には1月中に帳簿の整理を完了し、2月上旬には申告書を作成できる状態にしておくのがベストです。

所得税の計算の仕組みを理解する

飲食店の確定申告で計算する所得税の基本的な流れは以下のとおりです。

売上(収入金額)− 必要経費 = 事業所得

事業所得 − 各種所得控除 = 課税所得

課税所得 × 税率 − 控除額 = 所得税額

所得税の税率は累進課税で、課税所得が増えるほど税率が高くなります。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超〜330万円以下 | 10% | 97,500円 |

| 330万円超〜695万円以下 | 20% | 427,500円 |

| 695万円超〜900万円以下 | 23% | 636,000円 |

| 900万円超〜1,800万円以下 | 33% | 1,536,000円 |

飲食店オーナーにとって最も重要なのは「必要経費をもれなく計上する」ことです。経費を正しく把握することで、課税所得を適正に下げ、納税額を最小化できます。

青色申告と白色申告の違い|飲食店はどちらを選ぶべきか

個人事業主の確定申告には「青色申告」と「白色申告」の2種類があります。飲食店経営では青色申告を選択するのが圧倒的に有利です。

青色申告と白色申告の比較表

| 比較項目 | 青色申告(65万円控除) | 青色申告(10万円控除) | 白色申告 |

|---|---|---|---|

| 特別控除額 | 最大65万円 | 10万円 | なし |

| 帳簿の種類 | 複式簿記 | 簡易簿記 | 簡易な記帳 |

| 決算書 | 貸借対照表+損益計算書 | 損益計算書 | 収支内訳書 |

| 赤字の繰越 | 3年間繰越可能 | 3年間繰越可能 | 不可 |

| 家族への給与 | 専従者給与として全額経費 | 専従者給与として全額経費 | 専従者控除(最大86万円) |

| 30万円未満の資産 | 一括経費処理可能 | 一括経費処理可能 | 10万円以上は減価償却 |

| 届出 | 事前に届出が必要 | 事前に届出が必要 | 届出不要 |

飲食店が青色申告を選ぶべき3つの理由

理由1:65万円の特別控除で大幅な節税ができる

青色申告特別控除65万円は、課税所得から直接差し引けます。所得税率20%の場合、65万円 × 20% = 13万円の節税効果があり、住民税(税率10%)と合わせると年間約19.5万円もの節税になります。

理由2:赤字を3年間繰り越せる

開業初年度や設備投資の年に赤字が出た場合、翌年以降3年間にわたって黒字と相殺できます。飲食店は開業初年度に大きな初期投資がかかるため、この制度は非常に心強い仕組みです。

理由3:家族への給与を全額経費にできる

配偶者や家族が店舗で働いている場合、青色事業専従者給与として支払う給与の全額を経費に計上できます。白色申告の場合は配偶者86万円、その他の親族50万円が上限です。月20万円を配偶者に支払う場合、青色申告なら年間240万円が経費になりますが、白色申告では86万円までしか認められません。

青色申告の届出方法

青色申告を行うためには、事前に「所得税の青色申告承認申請書」を所轄の税務署に提出する必要があります。

- 新規開業の場合:開業日から2ヶ月以内に提出

- 白色申告から切り替える場合:青色申告を適用したい年の3月15日までに提出

開業届(個人事業の開業・廃業等届出書)と同時に提出するのが一般的です。届出を忘れるとその年は白色申告しかできないため、開業時に必ず提出しましょう。

飲食店で経費にできる項目一覧|もれなく計上して節税する

飲食店経営では多種多様な支出が発生します。経費にできる項目をもれなく把握し、適切に計上することが節税の基本です。

飲食店の主な経費科目と具体例

| 勘定科目 | 内容・具体例 | 売上比率の目安 |

|---|---|---|

| 仕入高(売上原価) | 食材費、飲料費、調味料、食用油など | 28〜35% |

| 給料賃金 | アルバイト・パートの給与、賞与 | 15〜25% |

| 専従者給与 | 家族従業員への給与(青色申告の場合) | − |

| 地代家賃 | 店舗の家賃、駐車場代 | 8〜10% |

| 水道光熱費 | 電気代、ガス代、水道代 | 5〜8% |

| 消耗品費 | 割り箸、紙ナプキン、洗剤、ラップ、アルミホイルなど | 1〜3% |

| 減価償却費 | 厨房機器、内装工事、レジ、エアコンなど | 3〜8% |

| 広告宣伝費 | チラシ、ウェブ広告、看板、食べログ掲載料 | 2〜5% |

| 通信費 | 電話代、インターネット回線、POSシステム利用料 | 0.5〜1% |

| 旅費交通費 | 仕入れのための交通費、出張費 | 0.5〜1% |

| 修繕費 | 厨房機器の修理、店舗の補修 | 1〜3% |

| 保険料 | 火災保険、賠償責任保険、食中毒保険 | 0.5〜1% |

| 租税公課 | 固定資産税、印紙税、事業税、自動車税 | − |

| 接待交際費 | 取引先との会食、お中元・お歳暮 | 0.5〜1% |

| 福利厚生費 | スタッフのまかない費、制服代、健康診断費 | 0.5〜1% |

| 支払手数料 | クレジットカード決済手数料、振込手数料 | 1〜3% |

| 雑費 | 上記に分類しにくい少額の経費 | − |

飲食店特有の経費で見落としやすい項目

以下の項目は見落としがちですが、すべて経費として計上できます。

まかない費(福利厚生費)

スタッフに提供するまかないの食材費は福利厚生費として経費計上できます。ただし、一般的な食事の範囲内に限られ、高額な食材を使ったまかないは給与として課税される場合があります。

ユニフォーム・制服代(福利厚生費)

スタッフに支給するコックコート、エプロン、帽子などは福利厚生費として経費になります。

メニュー開発費(研究開発費・仕入高)

新メニューの試作に使った食材費は経費として計上できます。他店の視察で支払った飲食代も、業務との関連性を明確にすれば経費として認められます。

クレジットカード決済手数料(支払手数料)

キャッシュレス決済の普及に伴い、決済手数料の負担も増えています。3〜4%程度の手数料はすべて経費になります。

自宅兼事務所の家事按分

自宅の一部を事務作業スペースとして使っている場合、家賃や光熱費の一部を事業経費にできます(家事按分)。使用面積や使用時間に基づいて合理的な按分比率を決めましょう。

確定申告の手順|開業届から申告書提出までの流れ

飲食店の確定申告を時系列で解説します。開業時の届出から年間の帳簿管理、決算、申告書作成、提出までの一連の流れを把握しましょう。

ステップ1:開業届と青色申告承認申請書の提出

飲食店を開業したら、まず以下の届出を所轄の税務署に提出します。

| 届出書類 | 提出期限 |

|---|---|

| 個人事業の開業・廃業等届出書 | 開業日から1ヶ月以内 |

| 所得税の青色申告承認申請書 | 開業日から2ヶ月以内 |

| 青色事業専従者給与に関する届出書 | 給与支払い開始日まで |

| 給与支払事務所等の開設届出書 | 開設日から1ヶ月以内 |

| 源泉所得税の納期の特例の承認申請書 | 随時(従業員10人未満の場合) |

これらの届出は国税庁のウェブサイトからダウンロードできるほか、e-Taxでも提出可能です。

ステップ2:日々の帳簿記帳から決算処理まで

青色申告(65万円控除)で必要な帳簿は以下のとおりです。

主要簿

- 仕訳帳:すべての取引を日付順に記録

- 総勘定元帳:勘定科目ごとに取引を集計

補助簿

- 現金出納帳:現金の入出金を記録

- 預金出納帳:銀行口座の入出金を記録

- 売掛帳:売掛金の発生と回収を記録

- 買掛帳:買掛金の発生と支払いを記録

- 固定資産台帳:減価償却資産を管理

帳簿の記帳は手書きでも可能ですが、クラウド会計ソフト(freee、マネーフォワード クラウド、弥生のクラウド確定申告など)を使えば複式簿記の知識がなくても入力できます。銀行口座やクレジットカードと連携させることで、入力の手間も大幅に削減できます。

12月31日の年度末を迎えたら、以下の決算処理を行います。

- 棚卸し:12月31日時点の在庫(食材・飲料・消耗品)を数えて金額を確定する

- 減価償却費の計算:厨房機器や内装などの固定資産の減価償却費を計算する

- 売掛金・買掛金の確認:年末時点の未回収売上と未払い仕入れを確認する

- 経過勘定の処理:前払費用や未払費用を正しく計上する

- 帳簿の締め:すべての取引が正しく記帳されているか確認する

特に飲食店で重要なのが棚卸しです。食材は消費期限があるため日常的に使い切ることが多いですが、調味料や酒類など在庫として残るものは正確にカウントしてください。

ステップ3:確定申告書の作成から提出・納税まで

決算処理が完了したら、以下の書類を作成します。

青色申告の場合

- 確定申告書B

- 青色申告決算書(損益計算書+貸借対照表)

白色申告の場合

- 確定申告書B

- 収支内訳書

国税庁の「確定申告書等作成コーナー」を使えば、画面の案内に従って数値を入力するだけで申告書を作成できます。クラウド会計ソフトを利用している場合は、帳簿データから自動的に申告書類を出力できるため、さらに効率的です。

申告書の提出方法は以下の4つです。

- e-Tax(電子申告):マイナンバーカードを使ってオンラインで提出(65万円控除の要件)

- 税務署に持参:所轄税務署の窓口に直接提出

- 郵送:所轄税務署宛に郵送(消印日が提出日)

- 税理士に委任:税理士を通じて代理提出

納税方法は、振替納税、クレジットカード納付、コンビニ納付、ダイレクト納付(e-Tax)、窓口納付から選べます。振替納税を選択すると、引き落とし日が4月中旬頃になるため、資金繰りの面でも有利です。

飲食店特有の仕訳例|実務でそのまま使えるパターン集

飲食店の日常業務で発生する取引の仕訳例を紹介します。クラウド会計ソフトに入力する際の参考にしてください。

売上・仕入れに関する仕訳

日々の現金売上を記帳する場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 150,000円 | 売上高 | 150,000円 |

クレジットカード売上を記帳する場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 50,000円 | 売上高 | 50,000円 |

カード会社から入金時:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 48,250円 | 売掛金 | 50,000円 |

| 支払手数料 | 1,750円 |

食材の仕入れを掛けで行った場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入高 | 80,000円 | 買掛金 | 80,000円 |

経費・固定資産に関する仕訳

家賃を支払った場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 地代家賃 | 250,000円 | 普通預金 | 250,000円 |

水道光熱費を支払った場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 水道光熱費 | 85,000円 | 普通預金 | 85,000円 |

消耗品(割り箸・ナプキン等)を現金で購入した場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 消耗品費 | 12,000円 | 現金 | 12,000円 |

厨房機器(30万円未満)を購入した場合(青色申告の少額減価償却資産)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 280,000円 | 普通預金 | 280,000円 |

青色申告の場合、30万円未満の資産は「少額減価償却資産の特例」により購入年に一括経費処理が可能です(年間合計300万円まで)。

スタッフのまかない食材を使用した場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 福利厚生費 | 500円 | 仕入高 | 500円 |

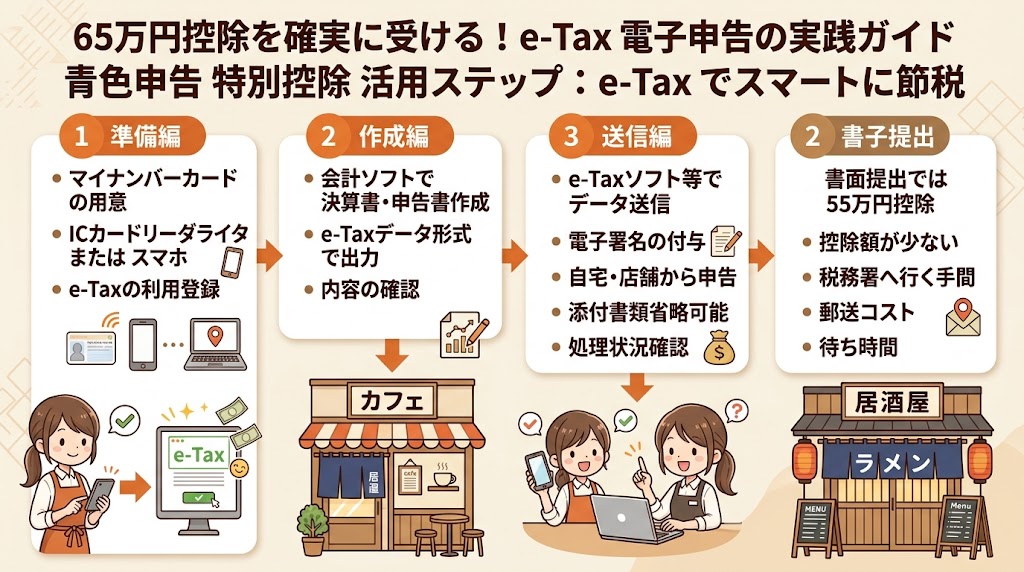

e-Taxでの電子申告方法|65万円控除の条件を満たす

青色申告特別控除65万円を受けるためには、e-Tax(電子申告)または電子帳簿保存のいずれかが必要です。ここではe-Taxでの電子申告の手順を解説します。

e-Tax利用に必要な準備

e-Taxで電子申告を行うために、以下の準備が必要です。

- マイナンバーカードの取得:市区町村の窓口で申請(交付まで約1ヶ月)

- ICカードリーダーの準備:マイナンバーカード対応のリーダーを購入(2,000〜3,000円程度)。スマートフォンのNFC機能でも代用可能

- 利用者識別番号の取得:e-Taxのウェブサイトで開始届出書を提出し、利用者識別番号を取得

- e-Taxソフトまたは確定申告書等作成コーナーの利用環境:パソコンのブラウザまたはスマートフォンで利用可能

e-Taxでの申告手順とクラウド会計ソフト連携

手順1:国税庁の確定申告書等作成コーナーにアクセス

国税庁のウェブサイトから「確定申告書等作成コーナー」にアクセスし、「作成開始」を選択します。

手順2:マイナンバーカードで認証

マイナンバーカードをICカードリーダーまたはスマートフォンで読み取り、本人認証を行います。

手順3:青色申告決算書を入力

損益計算書と貸借対照表の数値を入力します。クラウド会計ソフトの決算データをそのまま転記できます。

手順4:確定申告書Bを入力

事業所得の金額、各種所得控除(社会保険料控除、小規模企業共済等掛金控除、生命保険料控除など)を入力します。

手順5:電子署名を付与して送信

マイナンバーカードで電子署名を付与し、申告データを送信します。送信完了後、受付番号が表示されるので控えておきましょう。

主要なクラウド会計ソフトはe-Taxとの連携機能を備えています。

| クラウド会計ソフト | e-Tax連携方法 | 月額料金(税込) |

|---|---|---|

| freee | ソフト内から直接電子申告可能 | 1,980円〜(スタータープラン) |

| マネーフォワード クラウド | ソフト内から直接電子申告可能 | 1,078円〜(パーソナルミニプラン) |

| 弥生のクラウド確定申告 | e-Taxソフトへのデータエクスポート | 9,680円〜/年(セルフプラン) |

クラウド会計ソフトを使えば、日々の帳簿入力から決算書作成、e-Taxでの電子申告まで一貫して行えるため、作業効率が大幅に向上します。

税理士に頼むべきケースと費用目安|自分でやるか判断する基準

確定申告を自分で行うか税理士に依頼するかは、飲食店の規模や状況によって判断が分かれます。

税理士に依頼すべき5つのケース

以下に該当する場合は、税理士への依頼を検討しましょう。

1. 年商が1,000万円を超えている

消費税の課税事業者となり、消費税の申告も必要になります。インボイス制度への対応も含め、専門家のサポートがあると安心です。

2. 従業員が5名以上いる

給与計算、源泉徴収、年末調整など人件費関連の処理が複雑になります。社会保険の手続きも含め、労務面でのアドバイスも受けられます。

3. 開業初年度で初期投資が大きい

内装工事費の減価償却方法や開業費の繰延資産処理など、初年度特有の税務判断が必要です。

4. 複数店舗を経営している

店舗ごとの損益管理、従業員管理、経費配分など、処理が複雑になります。

5. 法人化を検討している

個人事業から法人への切り替えタイミングや節税戦略について、税理士の専門的なアドバイスが有効です。

税理士費用の目安と選び方

飲食店が税理士に確定申告を依頼する場合の費用目安は以下のとおりです。

| サービス内容 | 費用目安(年間) |

|---|---|

| 確定申告のみ(記帳は自分で) | 10〜15万円 |

| 記帳代行+確定申告 | 15〜25万円 |

| 顧問契約(月次面談あり) | 月2〜5万円+決算料10〜20万円 |

| 消費税申告(追加) | 3〜5万円 |

年商500万円以下の小規模店舗であれば、クラウド会計ソフトを活用して自分で申告するのもよいでしょう。年商1,000万円を超えたら、少なくとも確定申告だけは税理士に依頼するのが安全です。税理士費用自体も経費として計上できるため、節税効果と合わせて考えれば実質的な負担は軽減されます。

税理士を選ぶ際は、飲食業の顧問実績があるかどうかを確認してください。飲食店特有の経費処理や棚卸しの方法に精通した税理士であれば、より正確かつ有利な申告が期待できます。

よくあるミスと税務調査対策|ペナルティを回避するために

確定申告でのミスは、税務調査の対象になったり、追徴課税を受ける原因になります。飲食店でよくあるミスと対策を把握しておきましょう。

飲食店の確定申告でよくある5つのミス

ミス1:売上の計上漏れ

現金売上の記帳忘れや、クレジットカード売上の計上漏れが最も多いミスです。POSレジの日計データとレジ締めの金額を毎日照合し、差異がないか確認しましょう。

ミス2:私的な支出を経費に入れてしまう

事業とは関係のない飲食代や日用品を経費に計上してしまうケースです。プライベートの支出と事業経費は明確に分け、事業用の銀行口座とクレジットカードを専用に用意するのが有効です。

ミス3:棚卸しの不実施または不正確

年末の食材在庫を数えていない、または概算で済ませてしまうミスです。棚卸しを行わないと売上原価が不正確になり、利益が過大または過少に計算されます。

ミス4:減価償却費の計算ミス

厨房機器や内装工事の耐用年数を間違えたり、減価償却の計算方法を誤るケースです。国税庁の「耐用年数表」を確認し、正しい耐用年数で計算しましょう。飲食店の主な耐用年数は以下のとおりです。

| 資産 | 耐用年数 |

|---|---|

| 木造店舗の内装 | 15年 |

| RC造店舗の内装 | 18年 |

| 冷蔵庫・冷凍庫 | 6年 |

| ガスレンジ・フライヤー | 8年 |

| 食器洗浄機 | 5年 |

| テーブル・椅子 | 5年 |

| レジスター | 5年 |

ミス5:領収書・レシートの紛失

経費の証拠となる領収書やレシートを紛失すると、経費として認められないリスクがあります。受け取ったらすぐに日付・金額・内容を記録し、月ごとにファイリングして保管しましょう。保存期間は青色申告の場合7年間です。

税務調査に備える3つのポイント

ポイント1:帳簿と証拠書類を整理して保管する

帳簿、領収書、請求書、銀行の通帳、契約書など、すべての書類を整理して保管します。税務調査が入った際に、「この経費の根拠は?」と聞かれてすぐに証拠を提示できる状態にしておくことが重要です。

ポイント2:売上と仕入れの整合性を確認する

税務署は「原価率」に注目します。同業他社と比較して原価率が極端に高い(=売上が少なく見える)場合、売上の計上漏れを疑われます。毎月の原価率を把握し、業界平均と大きくかけ離れていないか確認しましょう。

ポイント3:税務調査の対象になりやすい状況を理解する

以下の状況は税務調査の対象になりやすいため注意が必要です。

- 毎年赤字を計上しているのに事業を継続している

- 急激に売上や経費が増減している

- 現金商売の比率が高い(飲食店は該当しやすい)

- 同業他社と比較して経費率が異常に高い

日頃から正確な記帳と適切な経費管理を行い、根拠のある数値で申告していれば、税務調査が入っても問題ありません。

まとめ:飲食店の確定申告は「準備」と「仕組み」で乗り越える

飲食店の確定申告について、改めて要点を整理します。

- 個人事業主の飲食店オーナーは、毎年2月16日〜3月15日に確定申告を行う義務がある

- 青色申告を選択することで最大65万円の特別控除、赤字の3年間繰越、専従者給与の全額経費計上が可能

- 飲食店の経費は食材費・人件費・家賃・光熱費・消耗品など多岐にわたるため、もれなく計上することが節税の基本

- 確定申告の手順は「開業届→帳簿記帳→決算処理→申告書作成→提出」の5ステップ

- e-Taxで電子申告を行うことが青色申告特別控除65万円の要件の一つ

- クラウド会計ソフトを活用すれば、帳簿記帳から電子申告まで効率的に行える

- 年商1,000万円超や従業員5名以上の場合は、税理士への依頼を検討する

- 売上の計上漏れ、棚卸しの未実施、領収書の紛失は税務調査でのペナルティにつながる

確定申告は年に一度のイベントではなく、日々の記帳の延長線上にあるものです。クラウド会計ソフトを導入して毎日の取引をこまめに記録する仕組みを作れば、確定申告の時期に慌てることはありません。まずは今日から帳簿の整理を始めてみてください。

よくある質問(FAQ)

Q. 飲食店の確定申告はいつまでに行えばいいですか?

A. 個人事業主の確定申告期間は毎年2月16日から3月15日までです。対象となるのは前年1月1日から12月31日までの1年間の所得です。期限を過ぎると無申告加算税(15〜20%)や延滞税が課されるため、1月中に帳簿を整理し、2月上旬には申告書を作成できるよう準備しましょう。

Q. 飲食店の確定申告は青色申告と白色申告のどちらがいいですか?

A. 飲食店経営では青色申告を強くおすすめします。最大65万円の特別控除、赤字の3年間繰越、家族への給与の全額経費計上など、節税メリットが大きいためです。65万円控除の場合、所得税率20%で年間約19.5万円(住民税含む)の節税になります。複式簿記の記帳が必要ですが、クラウド会計ソフトを使えば簿記知識がなくても対応可能です。

Q. 飲食店で経費にできるものは何ですか?

A. 飲食店の主な経費は、食材費(仕入高)、アルバイト給与、家賃、水道光熱費、消耗品費(割り箸・洗剤等)、減価償却費(厨房機器・内装)、広告宣伝費、通信費、修繕費、保険料、クレジットカード決済手数料などです。見落としやすい項目として、スタッフのまかない費(福利厚生費)、制服代、メニュー開発の試作費、他店視察の飲食代なども経費計上できます。

Q. 飲食店の確定申告を税理士に頼むといくらかかりますか?

A. 税理士費用の目安は、確定申告のみ(記帳は自分で行う場合)で年間10〜15万円、記帳代行込みで15〜25万円、顧問契約の場合は月額2〜5万円+決算料10〜20万円程度です。消費税申告が追加で必要な場合はさらに3〜5万円かかります。なお、税理士費用自体も事業経費として計上できます。

Q. 飲食店の確定申告でよくあるミスは何ですか?

A. 最も多いミスは現金売上の計上漏れです。POSレジのデータとレジ締めの金額を毎日照合しましょう。次に多いのが私的支出の混入で、事業用と個人用の口座・カードを分けることで防げます。その他、年末の棚卸し未実施、減価償却費の計算ミス、領収書の紛失も頻出します。領収書は青色申告の場合7年間の保存が義務付けられています。