「売上は悪くないのに、なぜか手元にお金が残らない」。飲食店を経営するオーナーの多くが、一度はこの壁にぶつかります。

飲食業界の廃業率は開業3年で約50%、5年で約70%と言われています。その最大の原因は「集客力不足」と並んで「コスト管理の甘さ」です。原価率は目安の30%に対して実態平均は約37.5%まで上昇し、人件費・光熱費・物流費も年々増加しています。つまり、売上を伸ばすだけでなく「利益を残す仕組み」を持たなければ、飲食店は生き残れない時代に入っています。

この記事は、飲食店の経営・コスト管理に関する知識を1本にまとめた完全ガイドです。原価率の計算方法からFLコストの最適化、損益分岐点の把握、確定申告・節税対策、補助金の活用、会計ソフトの選び方、フードロス削減、光熱費の節約、そして法人化の判断基準まで、利益を生み出す経営体制の構築に必要な知識を網羅しています。

各テーマの詳細は個別の解説記事にまとめていますので、気になる項目から読み進めてください。

自己紹介

元アフィリエイター。SEOアフィリエイトを武器に「お金借りる」「育毛剤 おすすめ」「わきが対策」などあらゆるBigキーワードにてSEO1位を獲得。2015年に起業後1年で年商1億円を突破。その後、飲食店のマーケティングにも携わり、Googleクチコミを1店舗で1万件を獲得。Webマーケティングの知識とGoogleクチコミの獲得ノウハウを元に、売上UPを目指す飲食店オーナーの方に広く伝えている。日本の素晴らしい食文化を世界の人にもっと知ってもらうこと、日本の外食産業で働く方の年収を1,000万円以上にするという目標を掲げて仕事に勤しんでる。

仕事内容がわかる動画はこちら>

株式会社WEBRIES 代表取締役

小宮 康利

飲食店経営の利益構造を理解する|原価率とFLコストの基本

利益改善の第一歩は、自店の「お金の流れ」を正確に把握することです。飲食店経営における最も基本的な指標である原価率とFLコストを理解しましょう。

原価率の計算方法と業態別の目安

飲食店の原価率は「原価(材料費)÷ 売上 × 100」で計算します。一般的な目安は30%ですが、業態によって適正値は大きく異なります。

| 業態 | 原価率の目安 |

|---|---|

| カフェ・喫茶店 | 20〜28% |

| 居酒屋 | 28〜32% |

| ラーメン店 | 30〜33% |

| 焼肉店 | 32〜40% |

| 寿司店 | 35〜45% |

しかし、日本フードサービス協会の調査によると飲食業界の実態平均は約37.5%まで上昇しています。食材価格の高騰や物流費の増加により、目安の30%を維持すること自体が難しくなっているのが現実です。

まずは自店の原価率を正確に計算し、業態別の目安と比較することが改善のスタートラインになります。原価率の計算方法や業態別の詳しい目安、原価率が高くなる原因と具体的な改善策については、以下の記事で詳しく解説しています。

関連記事:飲食店の原価率|計算方法と業態別目安

FLコストで経営の健全性を判断する

原価率と並んで重要な指標がFLコストです。FLコストとは、Food(原材料費)とLabor(人件費)を合計した金額のことで、飲食店経営の健全性を測る最も重要な指標と言えます。

FLコスト率(%)=(原材料費 + 人件費)÷ 売上 × 100

健全な飲食店経営ではFLコスト率を50〜60%の範囲に収めることが目安です。この数値が65%を超えると利益がほとんど残らない危険な状態に陥ります。

月商300万円の居酒屋を例にすると、FLコスト率が55%なら原価+人件費は165万円。家賃(30万円)、光熱費(15万円)、その他経費(30万円)を差し引いても60万円の営業利益が残ります。しかし、FLコスト率が65%に上がると利益は30万円まで半減し、経営は一気に苦しくなります。

FLコストの計算方法、業態別の目安、F比率とL比率のバランスの取り方については、以下の記事で計算例を交えて詳しく解説しています。

関連記事:飲食店FLコストの計算方法

損益分岐点を知る|「いくら売れば赤字にならないか」の計算

「毎月いくら売り上げれば赤字にならないのか」。この問いに即答できるオーナーは意外と少ないものです。損益分岐点を正確に把握することは、経営判断のすべての土台となります。

損益分岐点の計算式と実践的な使い方

損益分岐点売上高は以下の計算式で求めます。

損益分岐点売上高 = 固定費 ÷(1 − 変動費率)

飲食店の場合、固定費には家賃・正社員人件費・リース料・保険料などが含まれ、変動費には食材原価・アルバイト人件費・水道光熱費の一部などが含まれます。

例えば、固定費が月120万円、変動費率が45%の飲食店の場合、損益分岐点売上高は約218万円です。つまり月商218万円を下回ると赤字になるということです。

この数字を知っているかどうかで、値上げの判断、メニュー改定の方向性、人員配置の判断が変わってきます。

損益分岐点を下げて利益を出しやすくする方法

損益分岐点を下げるアプローチは大きく2つです。

- 固定費を下げる:家賃交渉、不要な月額サービスの解約、保険の見直し

- 変動費率を下げる:原価率の改善、オペレーション効率化によるアルバイト時間の削減

損益分岐点の詳しい計算方法、飲食店における固定費・変動費の分類、そして損益分岐点を活用した経営判断の具体例については、以下の記事で解説しています。

関連記事:飲食店の損益分岐点の計算方法

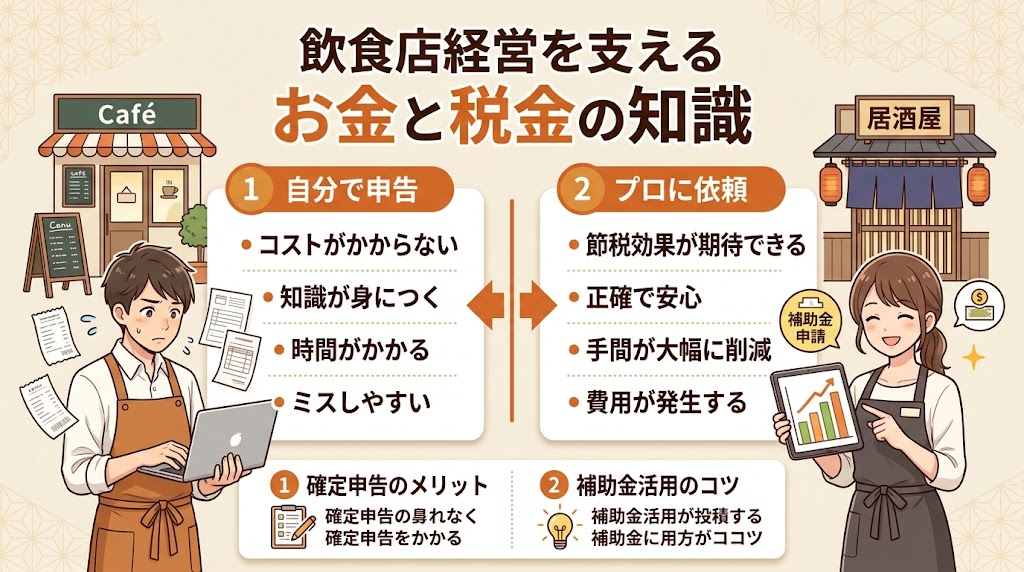

確定申告・節税・補助金|税金とお金を守る知識

利益を「稼ぐ」だけでなく、「守る」知識も飲食店経営には欠かせません。確定申告、節税、補助金の3つの観点から、手元に残るお金を最大化する方法を解説します。

飲食店の確定申告を正しく行う

個人事業主として飲食店を営む場合、毎年2月16日〜3月15日の期間に確定申告が必要です。青色申告を選択すれば最大65万円の特別控除を受けられるため、白色申告との税額差は年間で数十万円に達することもあります。

飲食店特有の注意点として、まかない(従業員食事)の扱い、食材の棚卸計算、開業費の償却方法など、一般的な事業とは異なるポイントがあります。これらを正しく処理することで、無駄な税金の支払いを防ぎ、場合によっては還付を受けることも可能です。

確定申告の具体的な手順、青色申告のメリット、飲食店が見落としやすい経費項目のチェックリストについては、以下の記事で詳しくまとめています。

関連記事:飲食店の確定申告やり方ガイド

飲食店オーナーが使える節税テクニック

「税金が高い」と感じる飲食店オーナーは多いですが、合法的に税負担を軽減する方法は数多く存在します。例えば、小規模企業共済(掛金全額が所得控除)、経営セーフティ共済(掛金全額が損金算入)、中古資産の減価償却(耐用年数を短縮し早期に経費化)など、知っているだけで年間数十万円の節税効果が得られるテクニックがあります。

ただし、節税と脱税は明確に異なります。正しい知識を持ち、税理士と相談しながら計画的に取り組むことが重要です。飲食店オーナーが活用すべき具体的な節税方法10選を、以下の記事にまとめています。

関連記事:飲食店の節税方法10選

補助金・助成金で設備投資の負担を軽減する

飲食店が申請できる補助金・助成金は、国・自治体合わせて常時数十種類が公募されています。代表的なものとして、事業再構築補助金、ものづくり補助金、IT導入補助金、小規模事業者持続化補助金などがあり、数十万円〜数千万円の資金調達が可能です。

補助金・助成金は返済不要の資金です。設備投資や販路開拓の費用を補助金で賄えれば、キャッシュフローへの負担を大幅に軽減できます。ただし、申請には事業計画書の作成が必要であり、採択率は30〜50%程度のものが多いため、事前準備が重要です。

2026年最新の補助金・助成金一覧、申請のポイント、採択率を上げるコツについては、以下の記事で網羅的に解説しています。

会計・経理の効率化|会計ソフトで数字を「見える化」する

利益構造を正しく把握し、タイムリーな経営判断を行うためには、会計・経理業務の効率化が不可欠です。紙の帳簿やExcelでの手作業管理から脱却し、クラウド会計ソフトを導入することで、経営数値の「見える化」と業務時間の大幅な削減を同時に実現できます。

クラウド会計ソフト導入のメリット

クラウド会計ソフトを導入すると、以下のような効果が期待できます。

- 経理作業時間の削減:銀行口座やクレジットカードとの自動連携により、仕訳作業が大幅に効率化される。手入力と比較して月あたり10〜20時間の削減が可能

- リアルタイムの数字把握:売上、経費、利益をリアルタイムで確認でき、月次試算表の作成を待たずに経営判断ができる

- 確定申告の負担軽減:日々の記帳が正確に行われていれば、確定申告時の作業は最小限で済む。電子帳簿保存法やインボイス制度にも対応

- 税理士との連携:データをオンラインで共有でき、税理士とのやり取りがスムーズになる

飲食店に合った会計ソフトの選び方

飲食店向けの会計ソフトを選ぶ際のポイントは、POSレジとの連携機能、レシート読み取り機能、飲食業向けの勘定科目テンプレートの有無、そして月額料金です。個人事業主であれば月額1,000〜3,000円程度のプランで十分な機能を利用できます。

freee、マネーフォワード クラウド、弥生会計オンライン、やよいの青色申告オンラインの4つのサービスについて、飲食店目線での機能比較、料金比較、導入手順を以下の記事で詳しく解説しています。

関連記事:飲食店向け会計ソフトおすすめ4選

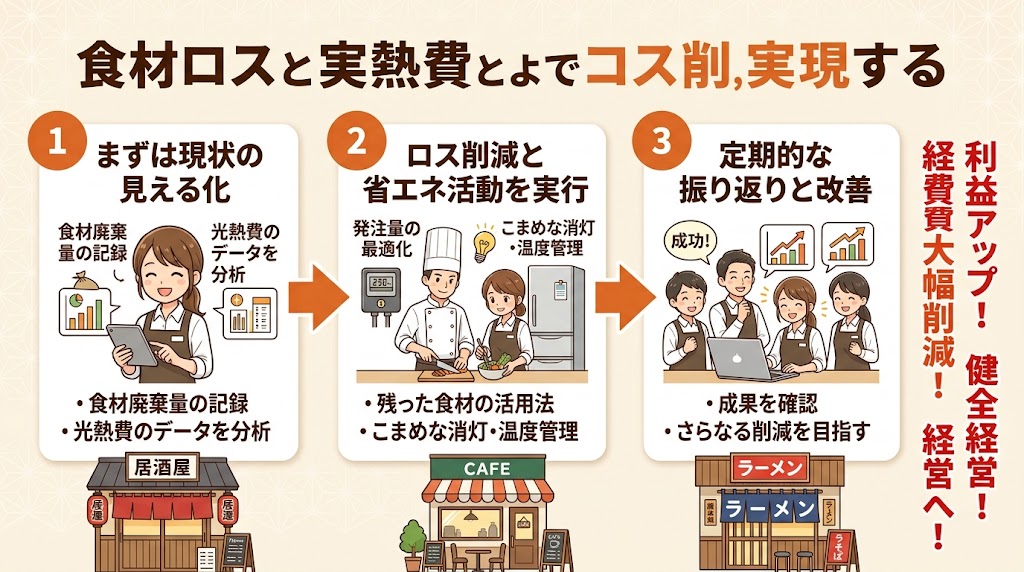

コスト削減の実践|フードロスと光熱費を減らす具体策

利益改善のもう一つの柱が「コスト削減」です。飲食店で削減効果が大きいのはフードロス(食品廃棄)と光熱費の2つ。どちらも地道な取り組みの積み重ねですが、年間で数十万円〜100万円以上の効果が出ることも珍しくありません。

フードロスを削減して原価率を改善する

飲食店のフードロスは仕入れ額の5〜10%を占めるとされています。月の仕入れが100万円なら、年間で60万〜120万円が廃棄されている計算です。この数字を半分にするだけで、年間30万〜60万円の利益改善につながります。

フードロス削減の基本は「計測→原因分析→対策実行→効果検証」のPDCAサイクルです。具体的には、在庫の先入れ先出し(FIFO)の徹底、発注量の適正化、端材を活用したメニュー開発、小盛り・ハーフサイズの導入などが効果的です。

最近では、フードシェアリングサービスを活用して閉店間際の余剰食品を販売する方法も注目されています。廃棄コストの削減と売上の追加確保を同時に実現できる手法です。

フードロス削減の具体的な方法10選と、それぞれの期待効果については、以下の記事で詳しく解説しています。

関連記事:飲食店フードロス削減方法10選

電気代を見直して固定費を圧縮する

飲食店の電気代は月商の3〜7%を占め、年間にすると100万〜300万円に達するケースもあります。家賃の次に大きな固定費と言っても過言ではありません。

電気代の削減方法は大きく分けて「契約の見直し」と「使い方の改善」の2つです。電力会社の切り替えやデマンドコントロールの導入といった契約面の見直しだけで10〜20%の削減が可能な場合があります。さらに、厨房機器の使い方の改善、LED照明への切り替え、エアコンの適正運用といった日常のオペレーション改善を組み合わせることで、より大きな削減効果が期待できます。

電気代を削減する具体的な方法10選と、それぞれの期待削減額については、以下の記事で解説しています。

関連記事:飲食店の電気代を削減する方法10選

法人化の判断基準|個人事業主から法人へのステップアップ

飲食店の経営が軌道に乗り、利益が安定してくると検討すべきなのが「法人化(法人成り)」です。法人化にはメリットとデメリットの両面があり、タイミングを誤ると逆にコスト増になることもあるため、慎重な判断が必要です。

法人化を検討すべきタイミングの目安

法人化を検討する一般的な目安は、以下のいずれかに該当する場合です。

- 課税所得が年間800万円を超えた:個人の所得税率が法人税率を上回るため、法人化による節税効果が出始める

- 売上が年間1,000万円を超えた:消費税の課税事業者になるタイミングで、法人設立による免税期間のリセットを検討

- 2店舗目以上の出店を計画している:融資の審査や取引先との信用力の面で法人格が有利

- 従業員を5人以上雇用している:社会保険の加入義務との兼ね合いで、法人化したほうが社会保険料の最適化が可能な場合がある

法人化のメリット・デメリット

法人化の主なメリットは、法人税率の適用による節税効果、役員報酬による所得分散、社会的信用力の向上、融資の受けやすさなどです。一方、デメリットとしては、設立費用(株式会社で約25万円)、社会保険料の負担増、法人住民税の均等割(年間約7万円)、税理士費用の増加などがあります。

法人化の判断は「節税効果」と「管理コストの増加」を天秤にかけて行います。一般的には、法人化による節税額が年間50万円以上見込めるなら、管理コストの増加を差し引いてもメリットがあると言えます。

法人化のタイミング判断のフローチャート、具体的な手続きの流れ、法人化後にやるべきことについては、以下の記事で詳しく解説しています。

関連記事:飲食店の法人化タイミングは?

飲食店の利益改善ロードマップ|段階的に取り組むべきこと

最後に、これまで解説してきた内容を「どの順番で取り組むべきか」という実践的なロードマップとしてまとめます。すべてを一度にやろうとすると挫折するため、優先度の高いものから段階的に取り組むことが成功のポイントです。

Phase 1:現状を数字で把握する(今月中)

利益改善の大前提は「現状把握」です。以下の3つの数字を今月中に算出しましょう。

- 原価率を計算する:今月の仕入れ額 ÷ 売上で全体原価率を算出し、主力メニュー10品の個別原価率も計算する → 原価率の計算方法はこちら

- FLコスト率を計算する:(原材料費 + 人件費)÷ 売上で算出し、55〜60%以内に収まっているか確認する → FLコストの計算方法はこちら

- 損益分岐点売上高を計算する:固定費と変動費を分類し、「最低限必要な売上」を数字で把握する → 損益分岐点の計算方法はこちら

この3つの数字が明確になるだけで、改善すべきポイントが見えてきます。

Phase 2:コスト削減に取り組む(1〜3ヶ月目)

現状を把握したら、次は削減効果の大きい項目から着手します。

- フードロスの削減:在庫管理ルールの整備、発注量の適正化、端材活用メニューの開発 → フードロス削減方法10選はこちら

- 電気代の見直し:電力会社の比較検討、厨房機器の使用ルール策定、LED照明への切り替え → 電気代削減方法10選はこちら

- 仕入れの見直し:複数業者からの相見積もり取得、食材の季節変動への対応

フードロスと電気代の削減だけでも、年間で50万〜150万円の利益改善が見込めます。

Phase 3:経理体制を整える(3〜6ヶ月目)

コスト削減と並行して、経営数値をリアルタイムに把握できる体制を構築します。

- 会計ソフトを導入する:クラウド会計ソフトで日常の記帳を効率化し、月次の数字をタイムリーに確認できる環境を整える → 会計ソフトの選び方はこちら

- 確定申告の準備を進める:青色申告の届出、帳簿の整備、経費の証拠書類の保管ルールを確立する → 確定申告のやり方はこちら

- 節税対策を実行する:小規模企業共済への加入、経営セーフティ共済の検討、中古資産の活用など → 節税方法10選はこちら

Phase 4:成長投資と体制強化(6ヶ月目以降)

経営基盤が安定したら、次のステージに向けた投資と体制強化に取り組みます。

- 補助金・助成金の活用:設備投資や販路開拓の資金を補助金で調達し、キャッシュフローの負担を軽減する → 補助金・助成金一覧はこちら

- 法人化の検討:課税所得や事業規模に応じて、法人化のメリット・デメリットを比較検討する → 法人化のタイミング判断はこちら

- 集客の仕組み化:利益体質の経営基盤の上に、口コミ・MEO対策による安定集客の仕組みを構築する

まとめ:利益が残る飲食店経営は「仕組み」で実現する

飲食店の経営・コスト管理について、全体像を振り返ります。

利益が残る飲食店経営は、オーナーの「勘と経験」だけでは実現できません。原価率、FLコスト、損益分岐点という3つの数字を正確に把握し、フードロス削減と光熱費削減でコストを圧縮し、確定申告・節税・補助金活用で手元に残るお金を最大化し、そしてそれらの数字を会計ソフトで常に「見える化」する。この一連の仕組みを構築することが、持続的に利益を出し続ける飲食店経営の土台です。

そして、経営が軌道に乗ったタイミングで法人化を検討し、次のステージへ進む判断をする。このロードマップに沿って段階的に取り組めば、「売上は悪くないのに利益が残らない」という状態から必ず脱却できます。

この記事の各セクションで紹介した個別記事も合わせて活用し、自店の課題に合った改善策から実践してみてください。

この記事で紹介した関連記事一覧:

- 飲食店の原価率|計算方法と業態別目安

- 飲食店FLコストの計算方法

- 飲食店の損益分岐点の計算方法

- 飲食店の確定申告やり方ガイド

- 飲食店の節税方法10選

- 飲食店の補助金・助成金一覧【2026年最新版】

- 飲食店向け会計ソフトおすすめ4選

- 飲食店フードロス削減方法10選

- 飲食店の電気代を削減する方法10選

- 飲食店の法人化タイミングは?

よくある質問(FAQ)

Q. 飲食店の経営で最も重要なコスト管理の指標は何ですか?

A. 最も重要な指標はFLコスト率(Food+Labor=原材料費+人件費の売上比率)です。健全な経営の目安はFLコスト率50〜60%で、65%を超えると利益がほぼ残りません。原価率だけでなく人件費と合わせたFLコスト率で経営の健全性を判断しましょう。同時に、損益分岐点売上高を把握し「最低限必要な売上」を常に意識することが重要です。

Q. 飲食店の原価率の目安は30%と聞きますが、実態はどうですか?

A. 一般的な目安は30%ですが、日本フードサービス協会の調査によると飲食業界の実態平均は約37.5%まで上昇しています。食材価格の高騰、物流費の増加、円安の影響などが主な原因です。現在の環境で原価率30%を維持できている店舗はかなり優秀と言えます。まずは自店の原価率を正確に計算し、業態別の目安と比較するところから始めましょう。

Q. 飲食店のコスト削減で即効性が高いのはどの項目ですか?

A. 即効性が高いのはフードロス(食品廃棄)の削減と電気代の見直しの2つです。フードロスは仕入れ額の5〜10%を占めており、在庫管理の徹底と発注量の適正化だけで年間30万〜60万円の改善が見込めます。電気代は電力会社の切り替えだけで10〜20%削減できるケースがあります。両方を合わせて年間50万〜150万円の利益改善が期待できます。

Q. 飲食店の個人事業主はいつ法人化すべきですか?

A. 法人化を検討する目安は、課税所得が年間800万円を超えたとき、売上が年間1,000万円を超えて消費税の課税事業者になるタイミング、2店舗目以上の出店を計画しているとき、従業員が5人以上になったときのいずれかです。法人化による節税額が年間50万円以上見込める場合は、管理コストの増加を差し引いてもメリットがあると判断できます。

Q. 飲食店の経営改善は何から始めればよいですか?

A. まずは現状を数字で把握することから始めましょう。具体的には、(1)原価率の計算(今月の仕入れ額÷売上)、(2)FLコスト率の計算(原材料費+人件費÷売上)、(3)損益分岐点売上高の計算(固定費÷(1−変動費率))の3つです。この3つの数字が明確になれば、どこに課題があり何から改善すべきかが自然と見えてきます。数字の把握ができたら、フードロス削減→電気代見直し→会計ソフト導入→節税対策の順に段階的に取り組むのが効率的です。