「もっと手元にお金を残したい」。飲食店を経営していれば、誰もが一度は感じる悩みです。

売上を伸ばすことも大切ですが、同じ利益でも税金を正しく減らせれば手取りは増えます。しかし、節税の知識がないまま確定申告を迎え、本来払わなくてよい税金を納めている飲食店オーナーは少なくありません。

この記事では、飲食店で実践できる節税方法を10個厳選して解説します。青色申告の活用から減価償却、経費の正しい計上方法、法人化の判断基準まで、今日から取り組める具体策を紹介します。

自己紹介

元アフィリエイター。SEOアフィリエイトを武器に「お金借りる」「育毛剤 おすすめ」「わきが対策」などあらゆるBigキーワードにてSEO1位を獲得。2015年に起業後1年で年商1億円を突破。その後、飲食店のマーケティングにも携わり、Googleクチコミを1店舗で1万件を獲得。Webマーケティングの知識とGoogleクチコミの獲得ノウハウを元に、売上UPを目指す飲食店オーナーの方に広く伝えている。日本の素晴らしい食文化を世界の人にもっと知ってもらうこと、日本の外食産業で働く方の年収を1,000万円以上にするという目標を掲げて仕事に勤しんでる。

仕事内容がわかる動画はこちら>

株式会社WEBRIES 代表取締役

小宮 康利

飲食店オーナーが知るべき税金の全体像と節税の基本

節税は「ズルをして税金を減らす」ことではありません。税法で認められた制度を正しく活用し、適正な納税額にすることです。まずは飲食店における税金の全体像を把握しましょう。

飲食店にかかる主な税金の種類

個人事業主として飲食店を経営する場合、以下の税金がかかります。

| 税金の種類 | 概要 | 税率の目安 |

|---|---|---|

| 所得税 | 利益(所得)に対して課税 | 5〜45%(累進課税) |

| 住民税 | 所得に対して一律課税 | 約10% |

| 個人事業税 | 事業所得290万円超に課税 | 5%(飲食業) |

| 消費税 | 売上1,000万円超で課税事業者 | 10%(軽減税率8%) |

| 固定資産税 | 土地・建物・償却資産に課税 | 1.4% |

所得税は累進課税のため、利益が増えるほど税率が上がります。課税所得330万円超で20%、695万円超で23%、900万円超で33%です。つまり、飲食店の利益が増えるほど節税の効果も大きくなります。

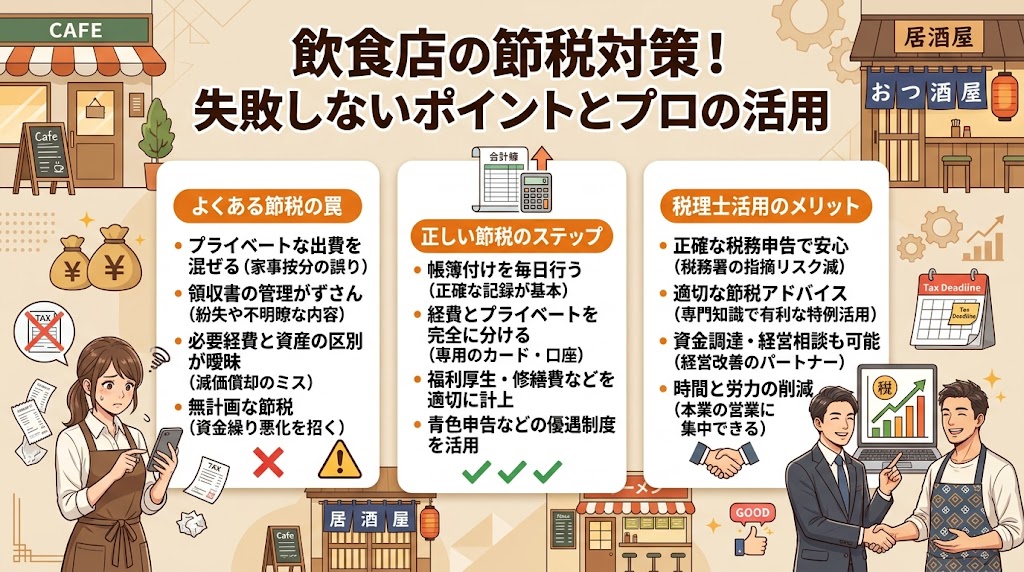

節税と脱税の決定的な違い

節税に取り組む前に、必ず理解しておくべきことがあります。それは「節税」と「脱税」の明確な違いです。

- 節税:税法で認められた制度や控除を正しく活用して税額を減らすこと。完全に合法

- 租税回避:法の抜け穴を利用した行為。違法ではないが税務署に否認されるリスクがある

- 脱税:売上の隠蔽や架空経費の計上など、不正な方法で税金を逃れること。犯罪行為

飲食店では「レジを通さない売上」「架空の仕入れ伝票」「プライベートの支出を経費にする」などが脱税に該当します。税務調査で発覚すると、本来の税額に加えて重加算税(35〜40%)が課され、悪質な場合は刑事罰の対象にもなります。

この記事で紹介する方法はすべて合法的な節税です。正しい知識を身につけ、堂々と税負担を最適化しましょう。

青色申告特別控除(65万円)と減価償却で大きく節税する

飲食店の節税で基本となるのが、青色申告特別控除と減価償却の活用です。この2つだけでも年間数十万円の節税効果が期待できます。

青色申告で最大65万円の控除を受ける条件と効果

青色申告特別控除には3つの段階があります。

| 控除額 | 条件 |

|---|---|

| 10万円 | 青色申告承認申請書を提出し、簡易簿記で記帳 |

| 55万円 | 複式簿記で記帳し、貸借対照表・損益計算書を添付 |

| 65万円 | 55万円の条件に加え、e-Taxで電子申告または電子帳簿保存を実施 |

最大の65万円控除を受けるには「複式簿記 + e-Tax電子申告」が必要です。会計ソフト(freee、マネーフォワードなど)を使えば、複式簿記の知識がなくても帳簿を作成できます。

課税所得500万円の飲食店オーナーが65万円控除を受けた場合の節税額を計算してみましょう。

| 項目 | 控除なし | 65万円控除あり |

|---|---|---|

| 課税所得 | 500万円 | 435万円 |

| 所得税 | 572,500円 | 439,500円 |

| 住民税 | 約500,000円 | 約435,000円 |

| 税金合計 | 約1,072,500円 | 約874,500円 |

| 節税額 | − | 約198,000円 |

青色申告にするだけで年間約20万円の節税になります。白色申告のままにしている飲食店オーナーは、今すぐ切り替えを検討してください。

減価償却と少額減価償却資産の特例を活用する

飲食店でよく使われる資産の法定耐用年数は以下のとおりです。

| 資産 | 耐用年数 | 年間償却率(定額法) |

|---|---|---|

| 内装工事(木造) | 15〜22年 | 4.5〜6.7% |

| 厨房設備(冷蔵庫・製氷機等) | 6年 | 16.7% |

| ガスレンジ・フライヤー | 6年 | 16.7% |

| エアコン | 6年 | 16.7% |

| テーブル・椅子 | 5〜8年 | 12.5〜20% |

| POSレジ・パソコン | 4〜5年 | 20〜25% |

例えば、300万円の厨房設備を導入した場合、耐用年数6年の定額法で毎年50万円を経費として計上できます。

さらに強力なのが「少額減価償却資産の特例」です。青色申告をしている個人事業主は、30万円未満の資産を購入年に全額経費にできます(年間合計300万円まで)。28万円の業務用冷蔵庫なら、通常6年かけて償却するところを一括で経費計上可能です。利益が出た年に設備投資をまとめることで、大きな節税効果を得られます。

経費にできるもの・できないもの一覧とまかないの処理方法

飲食店の節税で最も実践的なのが、計上漏れしている経費を正しく把握して申告することです。

飲食店の経費一覧と計上できないもの

以下は飲食店で経費に計上できる主な項目です。

| 勘定科目 | 具体例 |

|---|---|

| 仕入高 | 食材費、飲料費、消耗品(割り箸・紙ナプキン等) |

| 給料賃金 | アルバイト・パートの給与、賞与 |

| 地代家賃 | 店舗の家賃、駐車場代 |

| 水道光熱費 | 電気代、ガス代、水道代 |

| 通信費 | 電話代、インターネット回線、予約システム利用料 |

| 広告宣伝費 | チラシ、ウェブ広告、食べログ掲載料、SNS広告 |

| 消耗品費 | 洗剤、文房具、30万円未満の備品 |

| 修繕費 | 店舗の修理、設備のメンテナンス |

| 旅費交通費 | 仕入れの交通費、研修参加の旅費 |

| 接待交際費 | 取引先との会食、お中元・お歳暮 |

| 減価償却費 | 内装、厨房設備、看板等の償却費 |

| 専従者給与 | 家族従業員への給与(青色申告の届出が必要) |

一方、経費にできないものは以下のとおりです。

- 事業主本人の生活費:自宅の家賃、食費、光熱費(自宅兼店舗の場合は按分が必要)

- 所得税・住民税:税金の支払いそのものは経費にならない

- 事業主本人の健康保険・年金:経費ではなく「社会保険料控除」として所得控除

- 罰金・過料:交通違反の罰金、行政処分の過料

- プライベートの支出:家族の食事代、私用の車のガソリン代

まかないの経費処理方法と注意点

飲食店特有の経費として「まかない」があります。まかないは以下の条件をすべて満たす場合に福利厚生費として経費計上できます。

- 従業員が食事代の50%以上を負担していること

- 事業主が負担する金額が1ヶ月あたり3,500円(税抜)以下であること

この条件を満たさない場合、まかないの食材費は従業員への「現物給与」として扱われ、給与課税の対象になります。

実務上の処理パターンを見てみましょう。

条件を満たす場合(推奨):まかない1食の材料費500円に対し、従業員負担300円(60%)なら条件クリア。食材費は仕入高、従業員負担分は雑収入、差額は福利厚生費で処理します。

無料提供する場合:食材費全額が従業員の給与として源泉徴収が必要です。少額でも従業員に一部負担してもらうことで、福利厚生費として処理でき、双方にとって税負担が軽くなります。

小規模企業共済・iDeCo・経営セーフティ共済で積み立てながら節税する

利益を「将来の自分のために積み立てる」形で節税できる制度が複数あります。掛金が全額控除・経費になるため、手元資金を減らさずに税負担を下げられます。

小規模企業共済とiDeCoの併用で年間約50万円の節税

小規模企業共済は個人事業主向けの退職金制度で、掛金は全額が所得控除になります。iDeCo(個人型確定拠出年金)も同様に全額所得控除の対象です。

| 制度 | 年間掛金上限 | 課税所得500万円の節税効果 |

|---|---|---|

| 小規模企業共済 | 84万円 | 約25.2万円 |

| iDeCo | 81.6万円 | 約24.5万円 |

| 合計 | 165.6万円 | 約49.7万円 |

年間約50万円の節税をしながら、将来の退職金・年金を積み立てられます。小規模企業共済は受取時にも退職所得控除が適用されるため、二重に税制優遇を受けられる点が大きなメリットです。

経営セーフティ共済で利益が出た年に大きく節税

経営セーフティ共済(中小企業倒産防止共済)は、掛金が全額経費(必要経費)になる制度です。

| 項目 | 内容 |

|---|---|

| 掛金 | 月額5,000円〜200,000円 |

| 年間最大掛金 | 240万円(前納で年払い可能) |

| 積立上限 | 800万円 |

| 解約返戻金 | 40ヶ月以上の加入で掛金の100%が戻る |

年間240万円を経費にできるため、利益が大きく出た年に前納で支払えば強力な節税手段になります。ただし、解約時に返戻金が収入となるため、赤字の年や法人化のタイミングで解約するなどの出口戦略が必要です。

消費税の簡易課税制度と届出のタイミング

年間売上が1,000万円を超えて消費税の課税事業者になった場合、消費税の計算方法の選択が節税に直結します。

簡易課税制度の仕組みと飲食店での損得

消費税の計算方法には「原則課税」と「簡易課税」の2つがあります。

原則課税:売上にかかる消費税 − 仕入れにかかる消費税 = 納税額

簡易課税:売上にかかる消費税 ×(1 − みなし仕入率)= 納税額

飲食店(第四種事業)のみなし仕入率は60%です。年商2,000万円の飲食店で比較してみましょう。

| 計算方法 | 計算式 | 納税額 |

|---|---|---|

| 原則課税 | 売上消費税200万円 − 仕入消費税130万円 | 70万円 |

| 簡易課税 | 売上消費税200万円 × 40% | 80万円 |

この場合は原則課税が10万円有利ですが、仕入れが少ない業態(ドリンク中心のバーなど)では簡易課税が有利になるケースもあります。

簡易課税の選択で注意すべきポイント

簡易課税を選択する際の注意点は以下のとおりです。

- 適用条件:基準期間(2年前)の課税売上が5,000万円以下

- 届出期限:適用を受けたい課税期間の前日までに届出書を提出

- 2年間の継続義務:一度選択すると最低2年間は変更不可

- 設備投資との関係:大規模な設備投資を予定している年は原則課税の方が有利

重要なのは、自店の仕入率と比較してどちらが有利かを毎年シミュレーションすることです。税理士に相談するか、会計ソフトで両方の計算を行い、最適な方法を選択しましょう。

法人化のタイミングと専従者給与の活用

個人事業主から法人に切り替えることで大幅な節税が実現できるケースがあります。また、法人化の前段階として青色事業専従者給与も有効な手段です。

法人化で節税できる仕組みと判断基準

法人化による主な節税メリットは3つあります。

1. 法人税率のフラット構造

個人の所得税は最大45%の累進課税ですが、法人税は中小法人で800万円以下が15%、800万円超が23.2%のフラットな税率です。

2. 役員報酬による所得分散

法人から自分に役員報酬を支払うことで、給与所得控除(最大195万円)を受けられます。さらに、家族を役員にして報酬を分散すれば、累進課税の税率を下げられます。

3. 社会保険料の最適化

役員報酬の金額によって社会保険料を調整でき、国民健康保険より負担が軽くなるケースがあります。

一般的に法人化を検討すべき目安は「課税所得800万円超が2〜3年続いている場合」です。ただし、登記費用(約25万円)、社会保険料の事業主負担、税理士報酬の増加などのコストも発生するため、節税額がコストを上回るかを試算しましょう。

青色事業専従者給与で所得を分散する

配偶者や家族が店舗で働いている場合、「青色事業専従者給与」として経費に計上できます。

- 届出が必要:「青色事業専従者給与に関する届出書」を税務署に提出

- 金額の妥当性:仕事内容と労働時間に見合った金額であること

- 専従者の条件:15歳以上で、年間6ヶ月以上その事業に従事していること

例えば、配偶者に月額20万円(年間240万円)の専従者給与を支払うと、課税所得が240万円減少します。課税所得500万円の場合、所得税率20%+住民税10%で約72万円の節税効果があります。法人化に至らない段階でも、専従者給与で所得を分散すれば大きな効果を得られます。

飲食店の節税で失敗しないための注意点と税理士の活用

節税は正しく行えば大きなメリットがありますが、やり方を間違えるとペナルティを受けるリスクもあります。

税務調査で否認されやすいポイント

飲食店は現金取引が多いため、税務調査の対象になりやすい業種です。以下のポイントは特に厳しくチェックされます。

- 売上の計上漏れ:レジの打ち漏れ、現金売上の未計上は最も疑われるポイント

- 架空経費:実態のない取引先からの領収書、水増しした仕入れ

- 私的支出の混入:家族の食事代、プライベートの旅行費用を経費に計上

- 在庫の過少申告:期末在庫を少なく申告して原価を大きく見せる

節税のために無駄な経費を使うのは本末転倒です。「100万円の経費を使って30万円の税金を減らす」場合、手元から70万円が減っています。事業に必要な支出を漏れなく経費にし、税制優遇制度を活用し、将来への投資と節税を両立させることが正しい節税の原則です。

税理士への相談タイミングと費用対効果

以下のタイミングでは、税理士への相談を強くおすすめします。

- 開業時(届出書類の選択、会計体制の構築)

- 年商1,000万円を超えたとき(消費税の対策)

- 課税所得が500万円を超えたとき(法人化の検討)

- 設備投資や店舗拡大を計画しているとき

- 税務調査の通知が届いたとき

飲食店に強い税理士であれば、業界特有の経費処理(まかない、食品ロス、内装工事など)にも精通しているため、より的確なアドバイスを受けられます。顧問料の相場は月額2〜5万円ですが、節税効果を考えれば十分に元が取れる投資です。

まとめ:飲食店の節税は「知っているか知らないか」で差がつく

飲食店で実践できる節税方法を改めて整理します。

| 節税方法 | 年間の節税効果の目安 |

|---|---|

| ① 青色申告特別控除(65万円) | 約20万円 |

| ② 減価償却・少額資産の特例 | 投資額による |

| ③ 経費の計上漏れ防止 | 数万〜数十万円 |

| ④ まかないの正しい処理 | 数万円 |

| ⑤ 小規模企業共済 | 最大約25万円 |

| ⑥ iDeCo | 最大約24万円 |

| ⑦⑧ 消費税の最適化 | 数万〜数十万円 |

| ⑨ 法人化 | 数十万〜百万円以上 |

| ⑩ 専従者給与・経営セーフティ共済 | 数十万円 |

すべてを合わせると、年間で100万円以上の節税が可能なケースも珍しくありません。節税で浮いた資金を設備投資や集客施策に回すことで、さらなる売上アップと利益拡大の好循環を生み出せます。

まずは青色申告の確認から始め、自店の状況に合った節税方法を一つずつ取り入れてみてください。「知っているか知らないか」だけで、年間の手取りが大きく変わります。

よくある質問(FAQ)

Q. 飲食店の節税で最も効果が大きい方法は何ですか?

A. 個人事業主の場合、最も基本的かつ効果が大きいのは青色申告特別控除(65万円)です。複式簿記とe-Tax電子申告を行うだけで年間約20万円の節税になります。さらに利益が大きい場合は、小規模企業共済(年間最大84万円の所得控除)やiDeCo(年間最大81.6万円の所得控除)の活用、法人化の検討が有効です。

Q. 飲食店で経費にできるものは何ですか?

A. 飲食店で経費にできる主なものは、食材の仕入れ費用、アルバイト給与、店舗家賃、水道光熱費、広告宣伝費、消耗品費、修繕費、通信費、研修費、接待交際費、減価償却費、損害保険料、青色事業専従者給与などです。一方、事業主本人の生活費、所得税・住民税、罰金、プライベートの支出は経費にできません。

Q. 飲食店の法人化はいつ検討すべきですか?

A. 一般的に課税所得が800万円を超えて安定している場合が法人化の検討タイミングです。個人の所得税率(最大45%)と法人税率(800万円以下15%、800万円超23.2%)を比較し、法人化した方が税負担が軽くなるかを試算しましょう。登記費用や社会保険料、税理士報酬の増加などのコストも考慮する必要があります。

Q. まかないは経費にできますか?

A. まかないは条件を満たせば福利厚生費として経費計上できます。条件は①従業員が食事代の50%以上を負担していること②事業主負担が月額3,500円(税抜)以下であることの2つです。無料でまかないを提供する場合は、食材費相当額が従業員の給与(現物給与)として扱われ、源泉徴収が必要になります。

Q. 節税と脱税の違いは何ですか?

A. 節税は税法で認められた制度や控除を正しく活用して税額を減らす合法的な行為です。一方、脱税は売上の隠蔽や架空経費の計上など不正な方法で税金を逃れる犯罪行為です。飲食店でレジを通さない売上や架空の仕入れ伝票を作成するのは脱税に該当し、発覚すると本税に加えて重加算税(35〜40%)が課され、悪質な場合は刑事罰の対象にもなります。